Единый расчет по страховым взносам 2018–2019 - бланк такого документа вы можете скачать на нашем сайте. Какой бланк расчета применять в 2018-2019 годах? Как правильно его заполнить и на что обратить особое внимание? Нужно ли сдавать нулевую отчетность по страхвзносам? Мы подготовили ответы на самые актуальные вопросы читателей, а также привели наглядный образец заполнения единого расчета по страховым взносам.

Новая отчетность — единый расчет по страховым взносам

С 2017 года страхователи сдают в ИФНС новую отчетность — единый расчет по страховым взносам по форме, утвержденной приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Наименование документа — расчет по страховым взносам — аббревиатуры не имеет, хотя бухгалтеры уже сократили его до РСВ или ЕРСВ (единый расчет по страховым взносам). Номер формы единого расчета по страховым взносам 2018-2019 — КНД 1151111.

Расчет сдается 4 раза в год: по итогам 1 квартала, полугодия, 9 месяцев и года. Исключение — крестьянские/фермерские хозяйства (КФХ), они подают расчет только по итогам года.

Крайний срок сдачи расчета — 30 число месяца, следующего за отчетным периодом. При совпадении с выходным днем этот срок сдвигается вперед на ближайший будний день.

Расчет страхователи сдают в ИФНС по месту прописки ИП (письмо ФНС России от 01.03.2017 № БС-4-11/3748@) или местонахождению юрлица.

О том, куда должны сдавать расчет подразделения, читайте в статье «ФНС разъяснила, как сдавать расчет по взносам в отношении ОП» .

О лишении подразделения полномочий на выплату зарплаты нужно уведомить налоговый орган. Подробнее об этом — в материале «О переходе на централизованную уплату взносов нужно уведомлять ИФНС» .

Задавайте вопросы на нашем форуме! Например, по можно уточнить, какие моменты в заполнении ЕРСВ чаще всего приводят к необходимости сдавать уточненный отчет или писать пояснительные письма .

Форма единого расчета по страховым взносам в ФНС

Единый расчет по страховым взносам 2018-2019 состоит из титульного листа и трех разделов. Всего в расчете 24 листа. Заполнять их все необязательно.

|

Номер раздела/ приложения |

Наименование раздела |

Обязательность заполнения для всех страхователей |

Примечания |

|

Титульный лист |

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ОКВЭД2, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете |

||

|

Сведения о физлице, не являющемся ИП |

Заполняют страхователи, не зарегистрированные в качестве предпринимателей и не указавшие свой ИНН |

||

|

Сводные данные об обязательствах плательщика страховых взносов |

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов |

||

|

Приложение 1 |

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование |

Состоит из подразделов: 1.1, 1.2 — обязательны для всех страхователей; 1.3, 1.3.1, 1.3.2, 1.4 — заполняются при наличии соответствующих выплат |

|

|

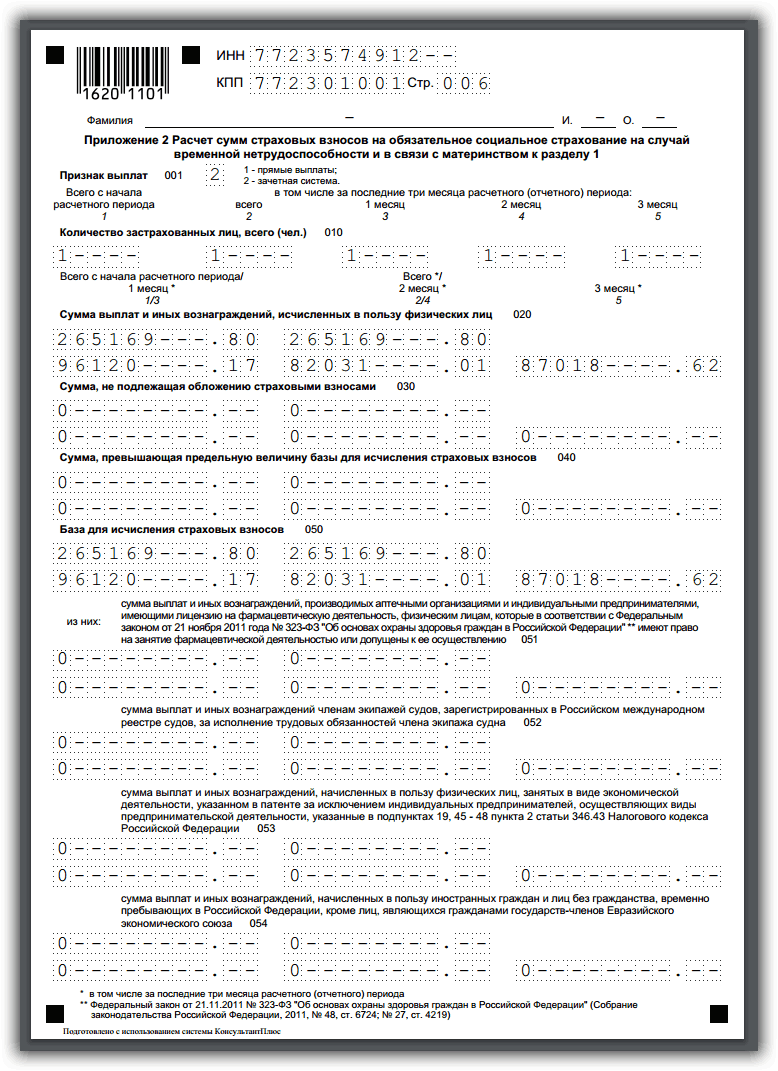

Приложение 2 |

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) |

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет |

|

|

Приложение 3 |

Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законами РФ |

Здесь приводятся выплаты сотрудникам нарастающим итогом по виду страхового случая и общая сумма выплат. Справочно фиксируются начисленные, но не выплаченные пособия |

|

|

Приложение 4 |

Выплаты, произведенные за счет средств федерального бюджета |

Указываются выплаты чернобыльцам, а также пострадавшим на производственном объединении «Маяк», Семипалатинском полигоне и в иных радиоактивных зонах |

|

|

Приложение 5 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3 п. 1 ст. 427 НК РФ |

Заполняют ИТ-компании |

|

|

Приложение 6 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подп. 5 п. 1 ст. 427 НК РФ |

Заполняют упрощенцы, занятые производством, строительством или оказывающие некоторые услуги (прокат фильмов, организация музеев, библиотек, заповедников и т. д.) |

|

|

Приложение 7 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ |

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта |

|

|

Приложение 8 |

Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками из подп. 9 п. 1 ст. 427 НК РФ |

Заполняют коммерсанты на патенте (за исключением занятых в розничной торговле, общепите, сдаче в аренду недвижимости) |

|

|

Приложение 9 |

Сведения, необходимые для применения тарифа страховых взносов, установленного в абз. 2 подп. 2 п. 2 ст. 425 и абз. 2 подп. 2 ст. 426 НК РФ |

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства |

|

|

Приложение 10 |

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ |

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору |

|

|

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ |

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ |

||

|

Приложение 1 |

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ |

||

|

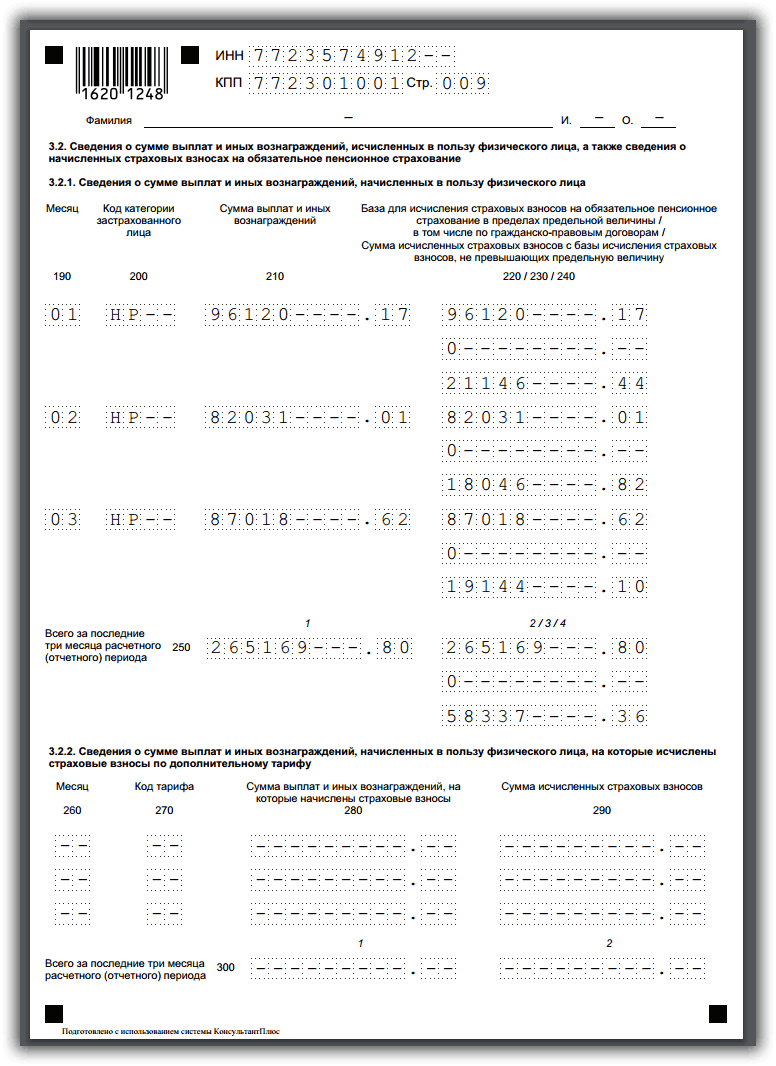

Персонифицированные сведения о застрахованных лицах |

Включает в себя подразделы: 3.2.1 — заполняют все страхователи; 3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам |

Расчет очень подробный и включает в себя сведения, которые раньше страхователи представляли в фонды в 4 разных отчетах: РСВ-1, РСВ-2, РВ-3, 4-ФСС.

Главное отличие ЕРСВ — в расчете указываются только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не приводят. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Рассмотрим на примере, как заполнять единый РСВ.

Пример

ИП Соцкая А. А. на ОСН занимается производством хлеба. В штате 3 сотрудника:

Смирнова Елена Михайловна — оклад 30 000 руб.

Соцкая Анна Вячеславовна — оклад 40 000 руб.

Федоренко Инна Георгиевна — в отпуске по уходу за ребенком до полутора лет, сумма пособия — 11 500 руб. в месяц. Применяется зачетная система выплат из ФСС.

Сотрудники, занятые по договору подряда, отсутствуют.

Бухгалтер заполнил титульный лист расчета, раздел 1, приложение 1, подразделы 1.1 и 1.2, приложение 2, приложение 3 (так как есть соцвыплаты в пользу работника). В разделе 3 данные внесены в подразделы 3.1 и 3.2.1. Итого получилось 14 заполненных листов.

Образец заполнения единого расчета по страховым взносам, составленный по этим данным, см. ниже.

О заполнении расчета по взносам участниками пилотного проекта ФСС читайте .

Нулевая отчетность по взносам

Подача расчета по страховым взносам является обязанностью страхователей, осуществляющих выплату доходов физлицам (п. 7 ст. 431 НК РФ), освобождение от которой законодательством не предусматривается (письмо ФНС России от 03.04.2017 № БС-4-11/6174).

В связи с этим за периоды отсутствия деятельности и неначисления работникам зарплаты расчеты по страховым взносам подавать все равно придется. Оформлены они будут по правилам нулевой отчетности:

- в объеме обязательных к заполнению листов;

- с отражением данных о страхователе и необходимых кодах (период отчета, ИФНС, ОКТМО, КБК);

- с проставлением цифры 0 или прочерка в полях, предназначенных для данных о начисляемых взносах.

Подробнее о правилах оформления нулевого расчета по взносам читайте в этом материале .

Важно! В случае непредставления ЕРСВ (как нулевого так и заполненного) в течение 10 дней после установл енного срока, налоговики заблокируют расчетные счета компании. Подробнее об этом мы рассказывали .

Сдача нулевой отчетности по страховым взносам послужит для ИФНС источником информации о том, что:

- в связи с неначислением выплат физлицам у страхователя отсутствуют основания для начисления взносов;

- он не относится к числу страхователей, начислявших выплаты и взносы, но не подавших расчет вовремя.

Подробнее о целях подачи нулевого отчета читайте в статье «Зачем налоговикам нулевой расчет по взносам?» .

Итоги

Единый расчет по страховым взносам 2018-2019 годов только кажется объемным. На самом деле он похож на предыдущие формы отчетности, которые раньше бухгалтеры представляли в ПФР и ФСС. Однако новый РСВ имеет свои нюансы заполнения и требует внимательного отношения к достоверности данных, попадающих в него. Если опоздаете с подачей, минимальный штраф составит 1 000 руб.

О том, как уточнить ЕРСВ, читайте .

Единый расчет по страховым взносам в ФНС за 1,2,3 и 4 кварталы 2017 года сдают все страхователи . Это организации, их обособленные подразделения, ИП, у которых есть застрахованные лица:

– сотрудники, которые работают на основании трудовых договоров;

– генеральный директор – единственный учредитель;

– физлица, которые работают по договору подряда.

Единый расчет по страховым взносам сдавайте в ФНС независимо от того, работала компания или нет, и начисляла ли застрахованным зарплату.

Расчет по страховым взносам сдавайте в ФНС четыре раза в год, после окончания 1, 2, 3 и 4 квартала. Срок – не позднее 30-го числа месяца, следующего за отчетным периодом. Сроки сдачи расчета в ФНС в 2017 году – ниже. Первый раз вы будете сдавать новый отчет ко 2 мая.

Как сдать расчет: электронно или на бумаге

Если среднесписочная численность сотрудников за предыдущий отчетный период не превышает 25 человек, то сдавайте бланк электронно или на бумаге. Удобный вариант выбираете сами. Если численность 25 человек и больше, то отправляйте отчет только электронно в формате, утвержденном приказом ФНС от 10 октября 2016 г. № ММВ-7-11/551.

Как сдавать расчет по страховым взносам в ФНС обособленным подразделениям

Обособленное подразделение отчитывается самостоятельно, если начисляет вознаграждения сотрудникам. Единый расчет по страховым взносам за 1, 2, 3 и 4 квартал 2017 года обособка отправляет в ИФНС по своему местонахождению, а на титульном листе ставит свой КПП.

Если обособленное подразделение не начисляет зарплату, то данные о сотрудниках подразделения включите в расчет по головному офису.

Как ФНС будет штрафовать за расчет по страховым взносам

Минимальный штраф за опоздание –1000 руб. Он возможен только при условии, что сами взносы вы перечислили в бюджет вовремя (п. 1 ст. 119 НК РФ).

Если еще и забыли заплатить взносы, которые показали в расчете, штраф будет выше. За каждый полный или неполный месяц просрочки - 5 процентов от неоплаченной суммы. Максимальный штраф - 30 процентов. Если часть взносов заплатили вовремя, то штраф налоговики рассчитают только от той суммы, которую перечислили позже срока.

По мнению ФНС, не имеет значения, какой расчет по страховым взносам вы сдаете, - по итогам года или промежуточный. Штраф одинаковый в любом случае.

По мнению Минфина, блокировать счет за расчет по страховым взносам в 2017 году ФНС не вправе. Такого основания нет в статье 76 НК РФ. Но инспекторы с этим не согласны. Более того, уже запланированы поправки в статью 76. В ней появится четкая норма о блокировке счета за просрочку отчетности по взносам. Поэтому безопаснее отправить новый расчет в инспекцию заранее. Даже если будут сбои в учетной программе, у спецоператоров или на стороне ФНС, то успейте все исправить и уложиться в срок.

Из чего состоит новый единый расчет по страховым взносам - 2017

Бланк нового расчета по страховым взносам- 2017 больше РСВ-1 и 4-ФСС. В нем будет информация обо всех взносах, кроме взносов на травматизм. По этим взносам компании продолжат отчитываться в ФСС – будут сдавать урезанный 4-ФСС, в котором будет информация только по взносам на травматизм.

Расчет по страховым взносам в ФНС состоит из титульного листа и трех разделов, но заполнять надо только два - 1-й и 3-й. Раздел 2 заполняют главы крестьянских хозяйств.

Помимо титульного листа в расчете есть сведения о физлице, который не является предпринимателем. Его заполняют только те физлица, которые сами нанимают частных водителей, репетиторов и т. д. Весь расчет в картинках ниже.

Чтобы посмотреть сходства и отличия нового расчета по взносам и привычных 4-ФСС и РСВ-1, двигайте на картинке значок влево-вправо.

Как заполнить новый расчет по страховым взносам в ФНС с 2017 года

Бланк единого расчета по страховым взносам объемный. Он состоит из титульного листа, раздела 3, 2, 1 и десяти приложений к первому разделу.

Если расходы на соцобеспечение меньше начисленных взносов, то в строке 090 ставьте код «1» . Если расходы больше взносов, то ставьте код «2».

Приложение 3 к разделу 1

В приложении 3 к разделу 1 расчета по страховым взносам в ФНС покажите расходы на социальное страхование 2017 года. Если таких расходов не было, приложение заполнять не нужно.

Больничные показывайте в строках 010-021, пособие по беременности и родам - в строках 030 и 031, пособие за постановку на учет в ранние сроки беременности – в строке 040, единовременное пособие при рождении ребенка – в строке 050, ежемесячное пособие по уходу за ребенком – в строках 060-062, дополнительные дни для ухода за детьми-инвалидами – в строках 070 и 080, пособие на погребение – в строке 090.

В строке 100 укажите общую сумму расходов на соцстрахование.

Раздел 3

В разделе 3 покажите персонифицированные сведения по каждому работнику.

Коды категории застрахованного лица для строки 200 из подраздела 3.2.1 раздела 3*

|

Наименование |

|

|

Лица, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы |

|

|

Физические лица, на выплаты и вознаграждения которым начисляются страховые взносы хозяйственными обществами и хозяйственными партнерствами, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимися бюджетными учреждениями, автономными бюджетными учреждениями, автономными учреждениями. |

|

|

Физические лица, на выплаты и вознаграждения которым начисляются страховые взносы организациями и индивидуальными предпринимателями, заключившими с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящими выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, организациями и индивидуальными предпринимателями, заключившими соглашения об осуществлении туристско-рекреационной деятельности и производящими выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер |

|

|

Физические лица, на выплаты и вознаграждения которым начисляются страховые взносы организациями, осуществляющими деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных |

|

|

Физические лица, на выплаты и вознаграждения которым начисляются страховые взносы организациями, получившими статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года № 244-ФЗ "Об инновационном центре "Сколково" (Собрание законодательства Российской Федерации, 2010, № 40, ст.4970; 2016, № 27, ст.4183) |

*Фрагмент таблицы

Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям, в 2019 году переходят под юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Но некоторые виды отчетности предпринимателям придется подавать по-прежнему в фонды. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики для упрощения собственной работы предусмотрели новый вид отчетного документа, названном в 2019 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Как заполнить документ

Бланк Единого расчета по страховым взносам 2019 предлагает к заполнению три его раздела, а также титульный лист.

- Титульный лист стандартен. В нем содержатся общие данные об организации или ИП.

- В первом разделе будут находиться все расчетные процессы по тем взносам, которые осуществляет страхователь. Этот раздел самый объемный и потребует от заполняющего максимальных знаний принципов проведения расчета сумм по страховым взносам. Он посвящен «Сводным данным по обязательствам плательщика страховых взносов».

- Второй раздел предусмотрен для плательщиков взносов лицом, которое является главой хозяйства фермерского или крестьянского типа. Он не всегда и не всеми будет заполняться.

- В третьем разделе содержатся сведения относительно застрахованных лиц и выплат им. Это информация по каждому лицу отдельно, за которое будут вноситься страховые взносы.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Образец и пример заполнения Расчета по страховым взносам (КНД 1151111)

Пример заполнения в формате PDF вы можете скачать по либо увидеть на изображениях ниже.

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Общие требования к заполнению единого расчета по страховым взносам

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы необходимо до 30.04.2019 года .

Заполнять форму может сам предприниматель или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

- Для того чтобы заполнить форму, необходимо использовать чернила синего, фиолетового или черного цвета.

- Для того чтобы заполнить текстовое поле, необходимо использовать печатные заглавные буквы. У заполняющего также есть право составить и заполнить форму в компьютерном формате.

- Нумерация страниц применяется сквозная. Первой страницей считается титульный лист и нумеруется как 001. Пятая, к примеру, как 005, а тринадцатая — 013.

- Заполнение полей происходит слева направо.

- Денежные единицы отображаются с помощью рублей и копеек. Если не вносится показатель суммы, то ставится ноль, если любой другой показатель – прочерк.

- Не разрешены исправления корректором, печать с обеих сторон листа либо скрепление страниц, вследствие которого они могут испортиться. В этом форма Единого расчета по страховым взносам 2019 года имеет сходство с другими видами отчетной документации.

Смотрите также видео о новой формы отчетности:

Нарушения и ответственность

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

В данной статье мы рассмотрим все аспекты приготовления и подачи такой регламентированной отчетности как Расчет по страховым взносам. Также будет приведена информация о сроках сдачи, порядке заполнения и штрафах за отсутствие данной отчетности.

Замена ЕРСВ

Ранее отчет по страховым взносам был под надзором пенсионного фонда Российской Федерации, туда же уплачивались и страховые взносы на обязательное пенсионное, медицинское и социальное страхование. Но, начиная с 2017 года, все страховые взносы перешли под юрисдикцию Федеральной налоговой службы. ЕРСВ был заменен Расчетом по страховым взносам.

Кто сдает

Сдавать декларацию обязаны все юридические лица, а также индивидуальные предприниматели, имеющие сотрудников. Для точного определения необходимости сдачи отчетности можно обратиться к таблице.

Куда сдавать отчет

Данный отчет подается в налоговую инспекцию по месту регистрации индивидуального предпринимателя или месту регистрации ООО. Бывает, что отчет нужно сдавать не в налоговую по юридическому адресу компании, а в налоговую инспекцию по месту регистрации обособленного подразделения. Это может произойти, если головная организация наделяет Обособленное подразделение правом самостоятельно рассчитывать и исчислять страховые взносы. Это правило утверждается приказом руководителя, о чем в произвольной форме информируется налоговая инспекция.

Сроки сдачи единого расчета по страховым взносам в 2018 году

Срок сдачи РСВ установлен ИФНС как 30 число первого месяца, следующего за окончанием квартала. Следует отметить, что отчет сдается ежеквартально, то есть четыре раза в год. Сроки сдачи отчета в 2018 году установлены следующие:

- За 2017 год нужно подать отчет до 30 января 2018 года;

- За первый квартал в 2018 году - до 30 апреля;

- За второй квартал в 2018 году - до 30 июля;

- За третий квартал в 2018 году - до 30 октября;

- За четвертый квартал в 2018 году отчет сдается до 30 января 2019 года.

Важно! За несвоевременную подачу отчета налоговым кодексом предусмотрен штраф не менее 1000 рублей.

Форма расчета

Сама декларация сдается по форме, которая установлена Приказом Федеральной налоговой службы РФ от 10 октября 2016 года с номером ММВ7-11-551. Эта форма имеет обозначение КНД 115111 и состоит из трех разделов:

- Сводные сведения по размерам исчисленных страховых взносов;

- Сводные сведения по размерам исчисленных страховых взносов для глав крестьянско-фермерских хозяйств;

- Персонифицированные данные о застрахованных.

Саму форму декларации можно скачать здесь:

Размеры страховых взносов

Общий для всех плательщиков страховых взносов тариф в настоящее время равен 30% от суммы начисленной заработанной платы. Но есть и пониженный размер страховых взносов, который могут уплачивать некоторые категории налогоплательщиков. К примеру, организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения и занимающиеся производственной деятельностью и другим, приравненным к ней видам деятельности имеют право платить пониженный размер страховых взносов - 20%. Эти 20% идут на пенсионные страховые взносы, а взносы на медицинское и социальное страхование не уплачиваются вовсе (кроме взносов от несчастных случаев и профессиональных заболеваний). Чтобы было понятно, рассмотрим размеры взносов в таблице.

Пример 1.

- апрель - 65000 рублей;

- май - 68000 рублей;

- июнь - 70 000 рублей.

Поясним, что для расчета взносов ООО «Розы» применяет основной тариф, а по страховым взносам на травматизм имеет тариф 0,2%. Расчет приведен в таблице.

| Месяц года | Сумма взносов | |||

| ПФР 22,0% | ФСС 2,9% | ФОМС 5,1% | ФСС от НС и ПЗ 0,2% | |

| Апрель | (65000*0,22) | (65000*0,029) | (65000*0,051) | (65000*0,002) |

| Май | (68000*0,22) | (68000*0,029) | (68000*0,051) | (68000*0,002) |

| Июнь | (70000*0,22) | (70000*0,029) | (70000*0,051) | (70000*0,002) |

| 2 квартал | 44660 | 5887 | 10353 | 406 |

Пример 2.

Рассчитаем размеры страховых взносов для ООО «Розы», который находится на упрощенном режиме налогообложения, имеет 5 сотрудников и общий фонд оплаты труда размером:

- апрель - 65000 рублей;

- май - 68000 рублей;

- июнь - 70 000 рублей.

Поясним, что для расчета взносов ООО «Розы» применяет пониженный тариф, а по страховым взносам на травматизм имеет тариф 0,2%. Расчет приведен в таблице.

| Месяц года | Сумма взносов | |||

| ПФР 20,0% | ФСС 0% | ФОМС 0% | ФСС от НС и ПЗ 0,2% | |

| Апрель | (65000*0,20) | 0 | 0 | (65000*0,002) |

| Май | (68000*0,20) | 0 | 0 | (68000*0,002) |

| Июнь | (70000*0,20) | 0 | 0 | (70000*0,002) |

| 2 квартал | 40600 | 0 | 0 | 406 |

С 1 января 2017 года действует приказ Налоговой службы РФ от 10 октября 2016 года № ММВ-7-11/551, который утвердил единый расчет по страховым взносам. С 2018 года его форма подверглась некоторым изменениям. Предлагаем подготовиться к сдаче нового отчета. В этом поможет наша консультация.

Общее название

Напомним, что с 2017 года все обязательные страховые взносы (кроме в ФСС по травмам) ИП и компании, выступающие в качестве страхователей, показывают в свою налоговую инспекцию, а не ПФР. Это обусловлено передачей функции администрирования данных выплат налоговикам.

Исключение составляют взносы по травматизму. Они остались в ведении Фонда соцстраха.

Официальное название формы расчёта по взносам такое – «Расчет по страховым взносам». А приставка «единый» появилась сама собой. Ее используют бухгалтеры. Такая формулировка обусловлена тем, что в отчете приводят данные почти по всем видам взносов.

Составляющие формы

Специалисты, отвечающие на предприятии (у ИП) за заполнение отчетов в ФНС, должны собрать все необходимые сведения для внесения данных. Кроме того, они отвечают за их достоверность. Состав единого расчета по страховым взносам, не считая титульного листа, включает в себя 3 раздела:

Если наниматель не имеет статуса главы КФХ, то он обязан сдаться в ИФНС в следующем виде:

| Кто сдает | Что сдает | |||

| Титульный лист | Разделы | Подразделы | Приложения | |

| Все наниматели | + | 1 и 3 | 1.1 1.2 | 2-е к первому разделу |

| При наличии взносов по сниженным или доп. тарифам | + | 1 и 3 | 1.3.1 1.3.2 1.4 | 2-е, 5–10-е к первому разделу |

| Кому пришлось делать выплаты по болезням и материнству | + | 1 и 3 | По необходимости | 3-е и 4-е к первому разделу |

Как заполнять

ФНС установила не только внешний вид расчета по взносам, но и то, как его нужно заполнять. Эти сведения приведены во 2-м приложении к приказу о введении этой формы. Вносить информацию в бланк необходимо руководствуясь им.

На наш взгляд, порядок заполнения единого расчета по страховым взносам в 2018 году нужно обязательно изучить заранее. Так, перед отправкой этой формы в инспекцию необходимо сверить ее на соответствие следующим требованиям:

Что будет в случае несвоевременной сдачи

Если организация (ИП) нарушает сроки сдачи формы единого расчета по страховым взносам, она должна быть готова к таким санкциям (см. таблицу).

Имейте в виду, что налоговики не могут прибегнуть к крайней мере – заморозить счета организации в банке (письма ФНС от 10.05.2017 № АС-4-15/8659, Минфина от 21.04.2017 № 03-02-07/2/24123).

Как исправлять ошибки

Наниматель должен отправить в ИФНС уточненный расчет, если в ходе анализа или заполнения следующего отчета увидел, что предыдущий:

- Содержит ошибочные сведения, вследствие которых взносы занижены.

- Какие-то сведения отображены не в полной мере.

Уточняющий документ должен содержать скорректированную информацию, включая те же приложения. Однако в 3-й Раздел уточнения нужно вносить только по тем лицам, по которым изменились сведения.

Очевидно, что четкое следование за порядком заполнения единого расчета по страховым взносам позволяет снизить риски необходимости генерировать его уточненные варианты.

Когда расчет не представлен: что это?

Под несданным расчетом в общем случае понимают такую ситуацию, когда суммы по страховым взносам по организации в целом не совпадают с общим размером взносов по каждому сотруднику.

добавочный капитал")