Задачи по дисциплине

«Деньги, кредит, банки»

ТЕМА 1. ДЕНЕЖНАЯ СИСТЕМА……………………………………………4

ТЕМА 2. КРЕДИТЫ И ДЕНЕЖНО-КРЕДИТНАЯ СИСТЕМА……………..5

ТЕМА 3. ФИНАНСОВО-КРЕДИТНЫЕ ИНСТИТУТЫ……………………..7

ТЕМА 4. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ В ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКЕ…………………………………………………………………………8

ТЕМА 5. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА…………………………..10

ТЕМА 6. ФИНАНСОВЫЙ РЫНОК ………………………………………….11

ТЕМА 7. РЫНОК ЦЕННЫХ БУМАГ………………………………………...14

ТЕМА 8. ГОСУДАРСТВЕННЫЕ ФИНАНСЫ………………………………17

ТЕМА 9. ИНФЛЯЦИЯ…………………………………………………………19

ТЕМА 10. ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ……………………………………………………………………………21

ТЕМА 11. МЕТОДЫ УПРАВЛЕНИЯ ДВИЖЕНИЕМ ФИНАНСОВ ПРЕДПРИЯТИЯ………………………………………………………………..33

ТЕМА 12. ИСТОЧНИКИ ВОЗНИКНОВЕНИЯ И ПОКРЫТИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ…………………………..35

ТЕМА 13. ФИНАНСОВЫЕ ПРОБЛЕМЫ НЕСОСТОЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ..………………………………………………………………39

ТЕМА 14. ХАРАКТЕРИСТИКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ…………………………...40

ТЕМА 15. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ…………………………………49

БИБЛИОГРАФИЧЕСКИЙ СПИСОК…………………………………………51

ТЕМА 1: ДЕНЕЖНАЯ СИСТЕМА.

ЗАДАЧА 1.1.

Резервы коммерческих банков составляют 15 % от суммы безналичных денег.

Рассчитайте величину денежной базы при следующих условиях:

Денежная масса (М2)

Решение:Величина денежной базы:

Наличные деньги + Резервы коммерческих банков = М0 + Резервы коммерческих банков

Например, величина денежной базы на 1.01 составит:

419.3 + 15 % * 725.0 / 100 % = 528.05

Таблица.

Денежная база

ЗАДАЧА 1.2.Выявите динамику скорости обращения денег исходя из следующих данных:

Таблица.

Исходные данные

Решение:Скорость обращения денег (V ) рассчитывается так:

V = ВНП / Денежная масса

Например, скорость обращения денег на 1.01. составляет:

436 .4 / 1144.3 = 0.38

Таблица.

Скорость обращения

Таким образом, скорость обращения денег максимальна на 1.03, V = 0.43ЗАДАЧА 1.3.

Исходя из данных задачи 1.1. (М2):

определите, как темп прироста денежной массы влияет на темп изменения скорости обращения денег,

изобразите графически скорости обращения денег.

Решение:

Из предыдущей задачи видно, что темп прироста денежной массы влияет на темп изменения скорости обращения денег. А именно: чем ниже темп прироста денежной массы на данный момент времени, тем выше темп изменения скорости обращения денег. И наоборот: чем выше темп прироста денежной массы на данный момент времени, тем ниже темп изменения скорости обращения денег.

ЗАДАЧА 1.4.

Средний пробег автомобиля равен 50 км в день; 20 рабочих дней; расход бензина 8 л на 100 км пробега. Дисконт по карте – 5% цена бензина 7 руб./л.

Рассчитайте эффективность использования пластиковых карточек при проведении расчетов по горюче-смазочным материалам за год.

Решение:

Средний пробег автомобиля в год:

Пробег автомобиля в день * Количество рабочих дней в месяце * 12 мес. = 50 * 20 * 12 = 12000 км.

Затраты бензина в год (в литрах и в денежном выражении):

8 * 12000 / 100 = 960 литров.

960 * 7 = 6720 руб.

Найдем эффективность использования пластиковых карточек:

6720 * 5% / 100 % = 336 руб.

ЗАДАЧА 1.5.

К началу 2000 г. структура совокупной денежной массы РФ имела следующий состав: М0 – 29.8 %; М1 (безМ0) – 66.6 %; М2(без М1) – 3.1 % ; М3 (без М2) – 0.5 %.

К началу 2001 г.: М0 – 27 % ; М1 – 69 %; М2 – 2 % ; М3 – 2 %.

Сделайте вывод о чем свидетельствуют эти данные.

Решение:

М0 – наличные деньги – произошло снижение удельного веса в денежной массе до 27 %.

М1 (без М0) – средства на счетах юридических лиц, средства Госстраха, депозиты до востребования в СБ и депозиты коммерческих банков увеличились на 2.4 %.

М2 (без М1) – срочные депозиты населения в сбербанках уменьшились на 1.1 %.

М3 (без М2) – депозитные сертификаты и государственные ценные бумаги увеличились на 1.5 %.

Эти данные свидетельствуют о том, что население наличные деньги вкладывает в ценные бумаги и вклады в банках, а так как эти вложения более рискованные, то можно сделать вывод, что экономическая ситуация стабилизируется.

ТЕМА 2: КРЕДИТЫ И ДЕНЕЖНО-КРЕДИТНАЯ СИСТЕМА.

ЗАДАЧА 2.1.

Ссуда в размере 10000 руб. выдана на 1 год. Реальная доходность операции по простой ставке процентов равна 6% годовых. Определите наращенную сумму.

Решение:

По формуле простых процентов:

S =P * (1 + I * t /К), где

I = 6%

t = 365 дн.

K = 365 дн.

P = 10000 руб.

S = 10000 * (1 + 0,06 * 365 / 365) = 10600 руб.

Таким образом, наращенная сумма составляет 10600 руб.

ЗАДАЧА 2.2.

Контракт на выдачу ссуды в размере 50000 руб. составлен на 3.5 года. Ставка процентов определена следующим образом: 1 год – 5%, в каждом последующем полугодии ставка на 0.5% увеличена. Определите множитель наращения и наращенную сумму.

Наращение по переменным ставкам процентов определяется по формуле:

S = P * (1 + n1 * i1 + n2 * i2 + … + n * i) = P * k;

где Р – размер ссуды;

n – срок действия ставки процента.

i –переменная ставка процентов;

k – множитель наращения.

k = 1 + 1 * 0.05 + 0.5 * 0.055 + 0.5 * 0.06 + 0.5 * 0.065 + 0.5 * 0.07 + 0.5 * 0.075 = 1.2125

S = 50000 руб. * 1.2125 = 60625 руб.

ЗАДАЧА 2.3.

Через 350 дней с момента подписания контракта должна быть возвращена сумма в размере 15000 руб. Ссуда выдается по простой ставке под 7% годовых. (К = 366 дн.). Определите: 1) величину ссуды; 2) сумму процентных денег.

Решение :

S = P * (1 + I * t / K), где

S = 15000 руб.

T = 350 дн.

K = 366 дн.

Определим сначала сумму кредита P:

P = S / (1 +I * t / K )

P = 15000 / (1 + 0,07 * 350 / 366) = 14058,1 руб.

ЗАДАЧА 2.4.

Ссуда в размере 20000 руб. выдана 12 марта до 25 декабря включительно, под 7% годовых. Год високосный. Определите размер наращенной суммы при точном и приближенном числе дней.

Решение:

S = P * (1 + I * t / K ), где

P = 20000 руб.

I = 7%

T точное = 288 дн.

Т прибл. = 283 дн.

Таким образом, размер наращенной суммы при точном числе дней составляет:

S = 20000 * (1 + 0,07 * 288 / 366) = 21101,64 руб.

Размер наращенной суммы при приближенном числе дней составляет:

S = 20000 * (1 + 0,07 * 283 / 366) = 21082,5 руб.

ЗАДАЧА 2.5.

Через 250 дней с момента подписания контракта должна быть возвращена сумма в размере 20 тыс. руб. Ссуда выдана по простой процентной ставке под 10% годовых. Определите величину ссуды и сумму процентных денег.

Решение :

S = P * (1 + I * t / K), где

S = 20000 руб.

I = 10%

T = 250 дн.

K = 365 дн.

Определим сначала величину ссуды Р.

P = S / (1 +I * t / K )

P = 20000 / (1 + 0,1 * 250 / 365) = 18709,07 руб.

ТЕМА 3. ФИНАНСОВО-КРЕДИТНЫЕ ИНСТИТУТЫ.

ЗАДАЧА 3.1.

Ссуда в размере 30000 руб. выдана на 200 дней, реальная доходность операции по простой процентной ставке составляет 7% годовых; ожидается, что индекс инфляции составит 2.5 раза за срок ссуды. Определите: 1) коэффициент наращения с учетом инфляции; 2) простую процентную ставку с учетом инфляции; 3) погашаемую сумму с учетом инфляции.

Решение:

Исходя из индекса инфляции, уровень инфляции составит (I - 1)*100=150% за срок ссуды (200 дней).

Определим простую процентную ставку с учётом инфляции. Уровень инфляции за год составит 150 * 365 / 200 = 273,75%

Таким образом, процентная ставка составляет 273,75 + 7 = 280,75%

S = P * (1 + I * t / K )

S = 30000 * (1 + 0,07 * 200 / 365 + 1,5) = 76150,7

Погашенная сумма с учётом инфляции составит: 76150,7 руб.

Коэффициент наращивания с учётом инфляции составит: 76150,7 / 30000 = 2,54

ЗАДАЧА 3.2.

Ссуда выдается 12 марта по простой учетной ставке, равной 7%. Заемщик должен 25 декабря возвратить 20000 руб. Годовой уровень инфляции 40%, временная база (К = 366 дн.). Определите: 1) Учетную ставку с учетом инфляции; 2) Сумму, выданную заемщику, с учетом инфляции;3) Величину дисконта.

Решение:

Учетная ставка с учетом инфляции составит 7 + 40 = 47%

S = P * (1 + I * t / K)

T = 288 дн.

K = 366 дн.

P = S / (1 + I * t / K )

P = 20000 / (1 + 0,47 * 288 / 366) = 20000 / 1,37 = 14598,5 руб.

Величина дисконта составляет 5401,5 руб. (20000 – 14598,5)

ЗАДАЧА 3.3.

Вексель выдан на сумму 20 тыс. руб. со сроком уплаты 30 ноября. Владелец векселя учел его в банке 10 октября по учетной ставке 7%.Определите величину суммы, выданной владельцу векселя, и величину дисконта.

Решение:

Величину дисконта определяем по формуле:

S = K * T *N / (100 * 360)

где S – величина дисконта

K – сумма векселя

T – срок до наступления момента платежа

N – учетная ставка, установленная банком

S = 20000 * 51 * 7 / (100 * 360) = 198,33 руб.

Величина суммы, выданной владельцу составляет 20000-198,33=19801,67 руб.

ЗАДАЧА 3.4.

Фирма приобрела в банке вексель, по которому через год должна получить 66 млн. руб. (номинальная стоимость векселя). В момент приобретения цена векселя составила 30 млн. руб. Определите доходность этой сделки, то есть размер процентной ставки.

Решение:

Доходность данной операции определяется как разница между ценой погашения (номиналом) и ценой продажи банковского векселя, который ниже номинала.

Д = 66 – 30 = 36 млн. руб., т.е. 120% годовых.

ЗАДАЧА 3.5.

Номинальная цена векселя 15 млн. руб. Банк покупает его, выплачивая 14 млн. руб. за 6 месяцев до наступления срока платежа. Рассчитайте учетный процент и учетную ставку по вексельному кредиту.

Решение:

Учетная ставка по векселю представляет собой процентную ставку, применяемую для расчета величины учетного процента. Учетный процент – это плата, взимается банком за авансирование денег при учете векселя. Учет векселя – покупка до наступления срока оплаты по нему. Учетный процент представляет

собой разницу между номиналом векселя и суммой, уплаченной банку при его покупке.

Таким образом, учетный процент составляет 1 млн. руб. (15 – 14)

Учетная ставка = (15 - 14) / (15 * 6) * 12 * 100 = 13,33

ТЕМА 4. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ В ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКЕ .

ЗАДАЧА 4.1.

Кейнс полагал, что инвестиции малочувствительные к изменениям процентных ставок. Кроме того, он думал, что в период депрессии процентные ставки, по-видимому, достигают некоего минимального уровня, ниже которого их падение уже невозможно. Это соответствовало утверждению о том, что кривая спроса на деньги при низких нормах процента станет чрезвычайно эластичной, фактически, почти горизонтальной. Такое парадоксальное положение вещей было названо «ликвидной ловушкой». Объяснение столь необычного термина достаточно просто: склонность людей накапливать ликвидные активы (деньги) будет препятствовать падению процентных ставок, удерживая, как в ловушке, экономику, т.к. высокий уровень процентных ставок не способствует увеличению объемов плановых инвестиций.

Кейнс и его последователи полагали, что в условиях депрессии денежный сектор играет весьма большую роль в экономической системе.

Рис. 4.1. Деньги в период депрессии

Назовите две причины, в силу которых денежный сектор играет значительную роль в экономической системе (на основании анализа рис. 4.1 части А).

В части (Б) рисунка 4.1.1 показано, что, например, кривые MD1, MD2 имеют указанные характеристики эластичности. Что будет происходить с ценами и какое воздействие они окажут на кривую спроса на деньги?

1) Объясните рисунок 4.1.1 в части (В). 2) Сделайте соответствующие выводы.

Решение:

Как показано в части А рисунка 4.1., это происходит в силу двух причин. Первая состоит в том, что при низких процентных ставках кривая спроса на деньги, как считали кейнсианцы, становится чрезвычайно эластичной. Другая причина заключается в том, что график плановых инвестиций является, по их предположениям, почти совершенно неэластичным. В части Б рисунка 4.1. показано, что если эти кривые имеют указанные характеристики эластичности, то падение цен будет сдвигать кривую спроса на деньги влево, однако не окажет никакого (либо самое малое) воздействия на процентные ставки и объем плановых инвестиций. Это была одна из причин, в силу которых Кейнс полагал, что кривая совокупного спроса экономической системы будет занимать почти вертикальное положение. Логическим следствием этих рассуждений явился вывод Кейнса о том, что экономическая система не способна самостоятельно восстановить свои силы после депрессии. Кроме того, рисунок 4.1. в части В объясняет, почему из предположений Кейнса следует, что экспансионистская денежно-кредитная политика имеет незначительное влияние на процентные ставки и реальные плановые инвестиции. Это означает, что такая политика будет мало пригодна для выведения экономики из состояния депрессии. Единственный надежный путь к восстановлению, по мнению кейнсианцев, лежит через экспансионистские налогово-бюджетные мероприятия.

ТЕМА 5. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА.

ЗАДАЧА 5.1.

Первоначальная сумма долга составляет 20 тыс. руб. Определите сумму долга через 2 года, при использовании простой и сложной ставки процентов, равной 7%-м годовых.

Решение:

Сумма долга по простой процентной ставке

S = 20000 * (1 + 0,07 * 2 * 365 / 365) = 22800 руб.

Сумма долга по сложной ставке процентов

S = 20000 * (1 + 0,07 * 365 / 365) 2 = 22898 руб.

ЗАДАЧА 5.2.

Ссуда в размере 10 тыс. руб. выдана на 2.5 года. Ставка сложных процентов в течение срока определяется следующим образом: первые 0.5 года = 8%; каждые последующие 0.5 года процентная ставка возрастала на 0.5%.Определите k нс и S.

Решение:

0,5 года S = 10000 * (1 + 0,08 * 182,5 / 365) = 10400

1 год S = 10400 * (1 + 0,085 * 182,5 / 365) = 10842

1,5 года S = 10842 * (1 + 0,09 * 182,5 / 365) = 11329,9

2год S = 11329,9 * (1 + 0,095 * 182,5 / 365) = 11868,07

2,5 года S = 11868,07 * (1 + 0,1 * 182,5 / 365) = 12461,5

т.е. наращенная сумма S составляет: 12461,5

множитель наращивания К нс составляет: 12461,5 / 10000 = 1,246

ЗАДАЧА 5.3.

Ссуда в размере 50 тыс. руб. выдана на 3 года. Реальная доходность операции должна составить 8% годовых по сложной ставке процентов. Ожидается, что индекс инфляции за срок ссуды составит 2.5. Определите k нси ; i t и S t .

Решение:

Определим процентную ставку с учетом инфляции

Поскольку индекс инфляции составляет 2,5 , то уровень инфляции равен (2,5 - 1) * 100 = 150% за срок ссуды (3 года).

т.е. уровень инфляции составит 50% в год.

Процентная ставка с учетом инфляции составит 58% годовых (50 + 8)

S = P * (1 + I * t / K) n

t = 365 дн.

K = 365 дн.

S = 50000 * (1 + 0,58 * 365 / 365) 3 = 197215,6 руб.

К нси = 197215,6 / 50000 = 3,94

ТЕМА 6. ФИНАНСОВЫЙ РЫНОК.

ЗАДАЧА 6.1.

Малое предприятие приобрело металлорежущие станки стоимостью 180.0 млн. руб. Годовая норма амортизации станков – 12%. В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных средств (машин, оборудования, транспортных средств) субъект малого предпринимательства вправе применить ускоренный метод начисления амортизации основных производственных фондов с отнесением начисленной суммы на издержки производства (обращения) в размере, в два раза превышающем нормы, установленные для соответствующих видов основных средств. Наряду с применением механизма ускоренной амортизации данные предприятия могут списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных средств со сроком службы более 3-х лет.

Рассчитайте: 1) сумму списания на себестоимость амортизационных отчислений по приобретенным металлорежущим станкам в первый год их эксплуатации; 2) срок амортизации приобретенного оборудования.

Решение:

1) В первый год эксплуатации МП может начислить амортизацию по удвоенной норме в следующем размере:

В форме амортизации можно начислить ещё 50% стоимости станков:

180 * 50% = 90 млн. руб.

Следовательно, в первый год эксплуатации можно отнести на себестоимость 43,2 + 90 = 133,2 млн. руб.

2) Во второй год эксплуатации МП может начислить амортизацию в размере:

180 * 12% * 2 = 43,2 млн. руб.

Итого за два года: 176,4 млн.руб. или 98% от первоначальной стоимости станков. Амортизация за месяц составляет 12% * 2 / 12 мес. = 2%

Следовательно за 2 года и 1 месяц первоначальная стоимость станков будет полностью перенесена на стоимость изготавливаемой продукции и включена в издержки производства

(98% + 2% = 100%). Поэтому срок амортизации равен 2 года и 1 месяц.

ЗАДАЧА 6.2.

Данные для расчета. Плановые финансовые показатели хозяйствующего субъекта составляют: амортизационные отчисления – 130.0 млн. руб., отчисления в ремонтный фонд – 29.2 млн. руб., прирост потребности в оборотных средствах – 240.7 млн. руб., прирост кредиторской задолженности, постоянно находящейся в распоряжении хозяйствующего субъекта – 20.7 млн. руб., прибыль – 1380.0 млн. руб., сумма налога на прибыль – 435.0 млн. руб., налог на доходы – 7.5 млн. руб., целевой сбор на содержание правоохранительных органов – 18.2 млн. руб., налог на содержание жилищного фонда и объектов социально-культурной сферы– 41.7 млн. руб., налог на имущество – 27.2 млн. руб., сумма прибыли, направляемая на приобретение оборудования – 410.1 млн. руб., отчисления в резервный фонд составляют 5% от чистой прибыли. Все рассчитанные плановые показатели необходимо свести в финансовый план (баланс доходов и расходов).Составьте финансовый план хозяйствующего субъекта на квартал.

Решение:

Таблица.

Финансовый план хозяйствующего субъекта на квартал.

* - для схождения баланса примем прочие расходы и отчисления хозяйствующего субъекта равными 252.1 млн.руб.

ЗАДАЧА 6.3.

Таблица.

** - рассчитывается стр.1 разделить на стр. 2;

*** рассчитывается 360 дней разделить на стр.3

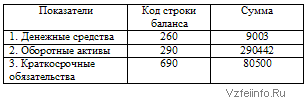

Проанализируйте продолжительность оборота текущих активов.

Рассчитайте величину дополнительно привлеченных в оборот средств.

Сделайте выводы.

Решение:

2. Величина дополнительно привлеченных в оборот средств = 566572 / 163.8*12.7 = 43928 тыс. руб.

ЗАДАЧА 6.4.

Таблица.

Изменение длительности оборота денежных средств предприятия

по месяцам

Сделайте выводы о достаточности средств у предприятия.

Решение:

ТЕМА 7. РЫНОК ЦЕННЫХ БУМАГ.

ЗАДАЧА 7.1.

Акция имеет номинальную и рыночную стоимость. Цена акции, обозначенная на ней, является номинальной стоимостью акции. Цена, по которой реально покупается акция, называется рыночной, или курсовой стоимостью (курс акции). Курс акции находится в прямой зависимости от размера получаемого по ним дивиденда и в обратной зависимости от уровня ссудного (банковского) процента. Рассчитайте курс акции и ее рыночную стоимость по следующим исходным данным: номинальная цена акции 1000 рублей, дивиденд – 60%, ссудный процент – 30%.

Решение:

Курс акции

=

Рыночная стоимость =

= руб.

руб.

ЗАДАЧА 7.2.

Прибыль акционерного общества, оставшаяся после всех отчислений и предназначенная на выплаты дивидендов, составила за год 200.0 млн. руб. Общая сумма акций 500.0 млн. руб., в том числе привилегированных акций – 50.0 млн. руб. и обыкновенных 450.0 млн. руб. На привилегированные акции установлен фиксированный размер дивиденда – 50% к номинальной стоимости. Определите: 1) годовую сумму дивидендов по привилегированным акциям; 2) размер дивидендов по обыкновенным акциям; 3) средний размер дивидендов по всем акциям.

Решение:

Годовая

Сумма акций * Дивиденд / 100% = 50.0 * 50% / 100% = 25 млн. руб.

Прибыль – Годовая сумма дивидендов по привилегированным акциям = 200 – 25 = 175 млн.руб.

Сумма выплат дивидендов / Сумма акций * 100% = 175 / 450 * 100% = 38,9 %

Средний размер дивидендов по всем акциям:

Прибыль / Общая сумма акций * 100% = 200 / 500 * 100% = 40%

ЗАДАЧА 7.3.

Сумма активов АО – 600.0 млн. руб., сумма долгов 115.0 млн. руб., количество оплаченных акций – 2500 шт. Рассчитайте балансовую стоимость акции акционерного общества закрытого типа.

Решение:

(Сумма активов – Сумма долгов) / Количество оплаченных акций = (600 - 115) / 2500 = 0.194 млн. руб. = 194 тыс. руб.

ЗАДАЧА 7.4.

Прибыль акционерного общества, направленная на выплату дивидендов, составляет 75.0 млн. руб. Количество акций в обращении 100 тыс. шт., из них привилегированных 40%, объявленный уровень дивидендов по привилегированным акциям 90% к их номинальной цене, равной 1000 руб. Рассчитайте размер дивидендов по привилегированным и простым акциям.

Решение:

Номинальная цена акций * Количество акций * Доля привилегированных акций / 100% = 1000 руб. * 100 тыс. шт. * 40% / 100% = 40 млн. руб.

Сумма дивидендов по привилегированным акциям:

Номинальная стоимость привилегированных акций * Уровень дивидендов / 100% = 40 млн.руб. * 90% / 100% = 36 млн.руб.

Сумма на выплату дивидендов по обыкновенным акциям:

Прибыль – Сумма дивидендов по обыкновенным акциям = 75 млн. руб. – 36 млн.руб. = 39 млн.руб.

Размер дивидендов по обыкновенным акциям:

Сумма на выплату дивидендов по обыкновенным акциям / (Номинальная цена * Количество) = 39 млн.руб. / (1000 руб. * 60 тыс.шт.) * 100% = 65%

ЗАДАЧА 7.5.

Чистая прибыль акционерного общества 250.0 млн. руб.; коэффициент выплаты дивидендов 0.15, количество акций в обращении 50000 шт., их них привилегированных 40%, номинальная цена акции – 1000 руб. Объявленный уровень дивидендов по привилегированным акциям 80% к их номинальной цене. Рассчитайте размер дивидендов по акциям.

Решение:

Сумма на выплату дивидендов:

Чистая прибыль * Коэффициент выплаты дивидендов = 250 млн. руб. * 0.15 = 37.5 млн.руб.

Номинальная стоимость привилегированных акций:

Номинальная цена * (Количество акций * Доля привилегированных акций * 100%) = 1000 руб. * (50000 шт. * 40% / 100%) = 20 млн. руб.

Сумма дивидендов по привилегированным акциям:

Номинальная стоимость * Уровень дивидендов / 100% = 20 * 80% / 100% = 16 млн.руб.

Сумма дивидендов по обыкновенным акциям:

Сумма на выплату дивидендов – Сумма дивидендов по привилегированным акциям = 37.5 – 16 = 21.5 млн.руб.

Размер дивидендов по обыкновенным акциям:

Сумма дивидендов по обыкновенным акциям / Номинальная цена акции * Количество * Доля обыкновенных акций / 100% = 21.5 / 1000 * 50000 * 60% / 100% = 71.7%

ЗАДАЧА 7.6.

Фирма приобрела в банке вексель, по которому через год должна получить 66 тыс. руб. В момент приобретения цена векселя составила 30 тыс. руб.

Определите доходность этой сделки.

Решение:

Доход в денежном выражении составит:

Цена векселя через год – Цена векселя в момент его приобретения = 66 – 30 = 36 тыс. руб.

Доходность по сделке составит:

Доход * 100 % / Цена векселя в момент его приобретения = 36 * 100 % / 30 = 120 %

ЗАДАЧА 7.7.

Акция номинальной стоимостью в 200 тыс. руб. ежегодно приносит дивиденд в размере 20 тыс. руб. Ссудный процент составляет 4 %.

Определите, по какому курсу будет котироваться на бирже акция этой компании.

Решение:

Размер дивиденда в процентном выражении составит:

Дивиденд в денежном выражении * 100 % / Номинальную стоимость акции = 20 * 100 % / 200 = 10 %

Курс акции определяется как:

Размер дивиденда в процентном выражении * 100 % / Ссудный процент = 10% * 100 % / 4 % = 250 %

Акция будет котироваться по курсу:

Номинальная стоимость акции * Курс акции / 100 % = 200 * 250 % / 100 % = 500 тыс. руб.

ЗАДАЧА 7.8.

Акционерное общество «Даймлер Бенц» выдало в 1992 г. на акцию номинальной стоимостью 50 марок дивиденд 12 марок при установленном на бирже курсе акций в 800 марок.

Определите ссудный процент.

Решение:

Ссудный процент составит:

Дивиденд * 100 % / биржевой курс акций = 12 * 100 % / 800 = 1.5 %

ЗАДАЧА 7.9.

Акционер имеет 60 акций. АО увеличивает уставной капитал с 50 до 60 млн. руб., т. е. на 20 %. При полученном соотношении 5:1 акционер на каждые 5 своих акций может иметь еще одну акцию.

Сколько дополнительных акций может иметь акционер?

Решение:

Акционер может иметь дополнительно:

Количество имеющихся акций * Процент увеличения уставного капитала / 100 % = 60 * 20 % / 100 % = 12 акций.

ЗАДАЧА 7.10.

Коммерческий банк приобрел на 200 млн. руб. государственных краткосрочных облигаций (ГКО) со сроком погашения через шесть месяцев. По истечении указанного срока банк рассчитывает получить по облигациям 402 млн. руб.

Определите доходность ГКО.

Решение:

Доходность ГКО в процентном выражении определяется как:

Доход от приобретения ГКО * 100 % / (Первоначальная стоимость приобретенных ГКО * Срок погашения ГКО в годах) = (402 – 200) * 100 % / (200 * 0.5) = 202 %

Доходность ГКО в денежном выражении составит:

Доходность ГКО в % * Первоначальная стоимость приобретенных ГКО * Срок погашения ГКО в годах / 100 % = 202 % * 200 * 0.5 / 100 % = 202 млн. руб.

ТЕМА 8. ГОСУДАРСТВЕННЫЕ ФИНАНСЫ.

ЗАДАЧА 8.1.

Важным элементом в системе государственных финансов являются внебюджетные фонды, главное назначение которых состоит в финансировании отдельных целевых мероприятий.

Перечислите основные внебюджетные фонды и действующие нормативы (тарифы взносов, отчислений).

Определите, что является объектом обложения.

Рассчитайте плановые суммы отчислений в основные внебюджетные фонды, если плановый фонд оплаты труда по предприятию – 140.0 млн. руб.

Решение:

В Российской Федерации с 1992 года начало действовать более двух десятков внебюджетных социальных и экономических фондов, в том числе:

социальные : Пенсионный фонд РФ, Фонд социального страхования, Государственный фонд занятости населения РФ, Федеральный и территориальный фонды обязательного медицинского страхования, Фонд обязательной социальной поддержки населения и др.

экономические : Федеральный и территориальный дорожные фонды, Фонд воспроизводства минерально-сырьевой базы РФ, Фонды финансового регулирования и др.

Приведём тарифы взносов, отчислений и налогооблагаемую базу для отдельных фондов:

Пенсионный фонд Российской Федерации : страховые взносы (тарифы) устанавливаются в зависимости от категорий плательщиков:

а) для работодателей-организаций – в размере 28 процентов; и для работодателей-организаций, занятых в производстве сельскохозяйственной продукции, - в размере 20,6 процента выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам;

б) для индивидуальных предпринимателей, в том числе иностранных граждан, лиц без гражданства, проживающих на территории Российской Федерации, а также для частных детективов, занимающихся частной практикой нотариусов, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, крестьянских (фермерских) хозяйств – в размере 20.6 процента дохода от предпринимательской либо иной деятельности за вычетом расходов, связанных с его извлечением; для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, - в размере 20.6 процента доходов, определяемых исходя из стоимости патента. Индивидуальные предприниматели, в том числе иностранные граждане, лица без гражданства, проживающие на территории Российской Федерации, частные детективы, занимающиеся частной практикой нотариусы, осуществляющие приём на работу по трудовому договору или выплачивающие вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, уплачивают страховые взносы в Пенсионный фонд Российской Федерации в размере 28 процентов выплат в денежной и (или) в натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования. Родовые, семейные общины коренных малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, осуществляющие приём на работу по трудовому договору или выплачивающие вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, уплачивают страховые взносы в Пенсионный фонд Российской Федерации в размере 20.6 процента выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования;

в) для адвокатов – в размере 20.6 процента выплат, начисленных в пользу адвокатов;

г) для граждан (физических лиц), осуществляющих приём на работу по трудовому договору или выплачивающие вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, - в размере 28 процентов выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования;

Фонд социального страхования РФ : норматив отчислений юридических лиц в ФСС установлен в размере 5.4% на все виды начислений оплаты труда по всем основаниям. Работающие в этот фонд ничего не платят.

Государственный фонд занятости населения РФ : для работодателей страховые взносы определены в размере 1.5% по отношению к начисленной оплате труда по всем основаниям, работающие граждане в этот фонд взносы не платят.

Фонды обязательного медицинского страхования РФ : тариф страховых взносов составляет 3.6% по отношению к начисленной оплате труда по всем основаниям в денежной и натуральной формах (0.2% направляется в Федеральный фонд, а 3.4% - в территориальные фонды).

К экономическим внебюджетным фондам относятся отраслевые и межотраслевые фонды научно-исследовательских и опытно-конструкторских разработок (фонды НИОКР). Средства фондов формируются за счет ежеквартальных отчислений предприятий и организаций в размере 1.5% от себестоимости реализуемой продукции (выполненных работ, оказанных услуг).

Пример:

ФОТ по предприятию – 140,0 млн.руб.:

Взнос в Пенсионный фонд РФ: 140 * 28% = 39.2 млн.руб.;

Взнос в Фонд социального страхования РФ: 140 * 5.4% = 7.56 млн.руб.;

Взнос в Государственный фонд занятости населения РФ: 140 * 1.5% = 2.1 млн.руб.;

Взнос в Федеральный фонд обязательного медицинского страхования: 140 * 3.4% =

4.76 млн.руб.

ЗАДАЧА 8.2.

Тариф целевого сбора на содержание правоохранительных органов, благоустройство, нужды образования и другие цели – 3% от фонда оплаты труда, рассчитанного исходя из установленной минимальной оплаты труда (с января 2000 г. – 100 руб. в месяц) к среднесписочной численности работников. В планируемом квартале среднесписочная численность работников предприятия составит 125 человек. Рассчитайте плановую сумму сбора.

Решение:

125 чел. * 83490 руб. * 3 мес. * 3% = 939262.5 руб .

ТЕМА 9. ИНФЛЯЦИЯ.

ЗАДАЧА 9.1

Аs2

Рис. 9.1,а. Инфляция, инспирированная спросом.

Инфляция, инспирированная спросом (рис.9.1,а), имеет место, когда на

краткосрочных временных интервалах экономическая система, следуя за сдвигом кривой совокупного спроса в право, перемещается вдоль кривой совокупного предложения в право –вверх. Путь, который она проходит, обозначен отрезком Е0 Е1. Впоследствии, когда повышение цен на готовые товары распространится в полной мере и вызовет ожидаемое увеличение заработной платы и цен на другие факторы производства.

1. Определите, что в этих условиях будет происходить с кривой совокупного предложения.

Инфляция, сопряжённая со спадом (рис. 9.1,б), имеет место при замедлении или прекращении роста совокупного спроса. На графике движение кривой совокупного спроса прекращается после того, как экономическая система достигает точки Е2. Фирмы ожидают, что уровень цен на привлекаемые ими факторы производства будет продолжать повышаться.

N

Реальный национальный продукт (млрд. руб. в год)

E4

1000

2000

3000

4000

Рис. 9.1,б. Инфляция, сопряженная со спадом

Примечание: 1* - Инфляция, сопряженная со спадом, является результатом сдвига А s , когда перемещение А d уже прекратилось;

2* - В период инфляции, инспирированной спросом, А d и А s сдвигаются вверх с одинаковой скоростью;

3* - Естественный уровень реального объема производства, равный 2000 млрд. руб.

Предположим, фирмы ожидают, что уровень цен на привлекаемые ими факторы производства будет продолжать повышаться.

2. Определите, что произойдёт в следующем году с кривой совокупного предложения.

Решение:

1. В данных условиях будет происходить сдвиг кривой совокупного предложения на краткосрочных временных интервалах вверх.

Если проводимая экспансионистская политика по-прежнему сдвигает кривую совокупного спроса вверх, как это показано на рисунке 9.1. а, то в течение некоего длительного периода можно удержать реальный объем производства выше его естественного уровня, графической интерпретацией которого является кривая предложения N на долгосрочных временных интервалах. Однако поддержание реального объема производства на указанном высоком уровне достигается лишь ценой непрерывной инфляции.

2. В следующем году кривая совокупного предложения переместится вверх в положение As 3, а еще через год она перейдет на As 4. по мере развития этих событий экономическая система вступает в период спада, на протяжении которого уровень цен продолжает расти. В этом случае вполне вероятно, что с течением времени темпы роста инфляции увеличатся при одновременном сокращении реального объема производства.

ТЕМА 10. ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ.

ЗАДАЧА 10.1.

Автомашина грузоподъемностью 3 т, стоимостью 30.0 млн. руб. Средний пробег в день 120 км. Количество дней работы машины в год – 259. Норма амортизационных отчислений 0.37% к стоимости машины на 1000 км пробега. Автомашина работает с первого дня первого квартала. Определите сумму амортизационных отчислений.

Решение:

Норма амортизационных отчислений за год будет равна:

120 км * 259 дн. / 1000 км * 0.37 = 11.5%

Сумма амортизационных отчислений за год будет равна:

30,0 млн. руб. * 11.5% = 3.45 млн.руб.

ЗАДАЧА 10.2.

Износ нематериальных активов начисляется ежемесячно по нормам амортизации к их первоначальной стоимости. Нормы амортизации нематериальных активов определяются исходя из срока (количества лет) их полезного использования. Предприятие купило брокерское место за 300.0 млн. руб. сроком на 5 лет. Рассчитайте норму амортизации и годовую сумму износа данного вида нематериальных активов.

Решение:

Норма амортизации: Н

А

=

Ф Б = 300 млн. руб. – стоимость нематериальных активов; t = 5 лет.

Норма амортизации в год: Н

А

=

Сумма износа в год: 300 * 20% = 60 млн.руб.

ЗАДАЧА 10

Таблица

а) среднегодовую стоимость вновь вводимого станка;

б) среднегодовую стоимость выбывшего оборудования по этой группе основных фондов, среднегодовую стоимость станков класса Н. Новое оборудование стоимостью 10 млн. руб. вводится в 1 квартале. Старое оборудование стоимостью 6 млн. руб. выбывает также в 1 квартале;

в) сумму износа нематериальных активов. Хозяйствующий субъект приобрел брокерское место за 400 млн. руб. сроком на 5 лет;

г) общую годовую сумму амортизационных отчислений и плановую сумму амортизационных отчислений на квартал.

Решение:

Таблица.

Расчет общей суммы амортизационных отчислений

ЗАДАЧА 10.4.

Рассчитайте плановую сумму отчислений в ремонтный фонд предприятия на квартал. Установлен норматив отчислений в ремонтный фонд в размере 1.21% от среднегодовой стоимости основных фондов, которая равна 584.0 млн. руб.

Решение:

Плановая сумма отчислений в ремонтный фонд предприятия на квартал:

584.0 * 1.21 / 100 / 4 = 17.67 млн.руб.

ЗАДАЧА 10.5.

Рассчитайте необходимый прирост оборотных средств за квартал

количество дней

однодневный расход сырья и материалов, млн.руб. (2520 / 90)

норма запаса, дней

потребность в оборотных средствах по сырью и материалам, млн. руб. (28 * 28)

2. Определите потребность в оборотных средствах по незавершенному производству:

количество дней

однодневный выпуск продукции, млн. руб. (7111 / 90)

норма незавершенного производства, дней

потребность в оборотных средствах по незавершенному производству, млн. руб. (79 *3)

3. Определите потребность в оборотных средствах по готовой продукции:

выпуск продукции по себестоимости, млн. руб.

количество дней

однодневный выпуск продукции по себестоимости, млн. руб.

норма оборотных средств по готовой продукции, дней

потребность в оборотных средствах по готовой продукции, млн. руб.(79 * 2)

4. Определите потребность в оборотных средствах по товарным запасам на квартал:

оборот товаров по покупным ценам, млн. руб.

количество дней

однодневный оборот товаров, млн. руб. (1800 / 90)

норма товарных запасов, дней

потребность в оборотных средствах по товарным запасам, млн. руб. (20 * 2)

5. Определите потребность в денежных средствах в кассе на квартал и переводы в пути:

товарооборот, млн. руб.

количество дней

однодневный товарооборот, млн. руб. (2250 / 90)

норма запаса денежных средств, дней

потребность в денежных средствах, млн. руб. (25 * 1)

6. Определите общую потребность в оборотных средствах на конец квартала.

Сумма прочих оборотных средств (тара, малоценные и быстроизнашивающиеся предметы и др.) составляет на плановый квартал, млн. руб.

784 + 237 + 158 + 40 + 25 + 421,7 = 1665.7 млн. руб.

7. Определите прирост потребности в оборотных средствах на квартал:

сумма оборотных средств на начало составляла,

1665.7 – 1425.0 = 240.7 млн. руб.

ЗАДАЧА 10.6.

Таблица.

Приведены данные вступительного баланса предприятия, (тыс. руб.)

Составьте финансовую отчетность.

Рассчитайте показатели рентабельности.

Проанализируйте влияние методов учета на величину аналитических коэффициентов.

Сделайте выводы*

Составьте: 1) отчет о финансовых результатах и их использовании; 2) заключительный баланс.

Определите аналитические коэффициенты:

а) Рентабельность деятельности = Результат от реализации / Выручка от реализации * 100%;

б) Рентабельность авансированного капитала = Чистая прибыль / Баланс-нетто * 100%;

в) Рентабельность собственного капитала = Чистая прибыль / Собственный капитал * 100%;

Примечание: .

* Рассмотрите два варианта исчисления прибыли: 1) износ начисляется, исходя из первоначальной стоимости; запасы оцениваются по методу ФИФО; 2) износ начисляется по восстановительной стоимости; запасы оцениваются по методу ЛИФО.

Решение:

Вариант 1.

Израсходовано запасов = 1000 + 1100 + 1090 = 1010 ед.

на сумму: 1000 * 75 = 75000 тыс. руб.

10 * 80 = 800 тыс. руб.

75000 + 800 = 75800 тыс. руб.

Остаток запасов на сумму: 1090 * 80 = 87200 тыс. руб.

Сумма амортизации = 100000 * 0.1 = 10000 тыс. руб.

1) Финансовая отчетность:

Отчет о финансовых результатах и их использовании:

Затраты – всего = 105800 тыс. руб.

в т.ч. прочие = 20000 тыс. руб.

запасы = 75800 тыс. руб.

амортизация = 10000 тыс. руб.

Прибыль = 125800 – 105800 = 20000 тыс. руб.

2) Заключительный баланс:

Рентабельность деятельности = 20000 / 125800 * 100% = 15.9%

Рентабельность авансированного капитала = 20000 / 192200 * 100% = 10.4%

Рентабельность собственного капитала = 20000 / 127000 * 100% = 15.7%

Вариант 2.

Остаток запасов = 1090 * 75 = 81750 тыс. руб.

Расход материалов = 75000 + (1100 * 80) – 81750 = 81250 тыс. руб.

Сумма амортизации = 120000 * 0.1 = 12000 тыс.руб.

1)Отчет о финансовых результатах:

Выручка от реализации = 125800 тыс. руб.

Затраты = 20000 + 81250 + 12000 = 113250 тыс. руб..

Прибыль = 125800 –113250 = 12550 тыс. руб.

2) Заключительный баланс:

3) Аналитические коэффициенты:

Рентабельность деятельности = 125550 / 125800 * 100% = 9.9%

Рентабельность авансированного капитала = 12550 / 184750 * 100% = 6.8%

Рентабельность собственного капитала = 12550 / 119750 * 100% = 10.5%

ЗАДАЧА 10.7

Таблица.

Исходные данные

Решение:

Балансовая прибыль увеличилась за счет роста прибыли от реализации продукции в большей степени и от прочей реализации. Рост превышения вне реализационных расходов над доходами практически не повлиял на рост прибыли.Увеличение прибыли от реализации продукции обусловлено тем, что выручка от реализации росла более высокими темпами, чем увеличивалась себестоимость продукции.

Выручка от реализации на 1 рубль затрат увеличилась на 12,7%

Рост чистой прибыли обусловлен только увеличением балансовой прибыли.

ЗАДАЧА 10.8.

Данные таблицы скорректируйте на коэффициент 1.5 (увеличение).

Проведите горизонтальный анализ отчетности

Таблица.

Исходные данные

125.0

125.0

1000.5

20.0

2. Оборотные средства

Запасы и затраты

Расчеты с дебиторами

ИТОГО:

БАЛАНС:

3466.6

828.7

815.2

5110.5

5235.5

13764.6

713.0

3752.0

18229.6

19230.1

ПАССИВ

1. Собственный капитал

Фонды собственных средств

Прибыль

ИТОГО:

65.3

561.0

626.3

680.2

1769.9

2448.1

1042

2. Привлеченные средства

Долгосрочные ссуды и займы

Краткосрочные ссуды и займы

Расчеты с кредиторами

Прочие пассивы

ИТОГО:

БАЛАНС:

4609.2

4609.2

5235.5

16782.0

16782.0

19230.1

Решение:

125.0

125.0

980.5

1000.5

1470.8

30.0

1500.8

1176.6

1200.6

2. Оборотные средства

Запасы и затраты

Расчеты с дебиторами

Денежные средства и прочие активы

ИТОГО:

БАЛАНС:

3466.6

828.7

815.2

5110.5

5235.5

13764.6

713.0

3752.0

18229.6

19230.1

20646.9

1069.5

5628.0

27344.4

28645.2

595.6

129.1

690.4

535.1

550.9

ПАССИВ

1. Собственный капитал

Фонды собственных средств

Прибыль

ИТОГО:

65.3

561.0

626.3

680.2

1769.9

2448.1

1042

1020.3

2654.9

3675.2

1562.5

473.2

586.8

2. Привлеченные средства

Долгосрочные ссуды и займы

Краткосрочные ссуды и займы

Расчеты с кредиторами

Прочие пассивы

ИТОГО:

БАЛАНС:

4609.2

4609.2

5235.5

16782.0

16782.0

19230.1

25170.0

25170.0

28845.2

546.1

546.1

550.9

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Именно это демонстрируют данные таблицы. Финансовое положение предприятия заметно улучшилось, но это скорее всего является результатом инфляции.

ЗАДАЧА 10.9.

Таблица.

Исходные данные

запасы и затраты3466.6

66.2

13764.6

71.6

10298.0

денежные средства и пр очие активы

1643.9

31.4

4465.0

23.2

2821.1

Данные скорректируйте на коэффициент 1.5 (увеличение).

Проведите анализ динамики имущественного положения предприятия.

Сделайте выводы.

Решение:

Таблица.

запасы и затраты3466.6

66.2

20646.9

71.6

17180.3

денежные средства и пр очие активы

1643.9

31.4

6697.5

23.2

5053.6

Из приведенных данных видно, что за истекший год имущество предприятия увеличилось на 23609.7 тыс.руб. Большую часть прироста (12%) составляют иммобилизованные активы. Значительное увеличение объемных показателей было вызвано, скорее всего, инфляционными процессами. Следует отметить как негативный момент исключительно низкий удельный вес иммобилизованных активов.

Наибольший удельный вес в имуществе составляют мобильные активы, в том числе запасы и затраты. По сравнению с началом года удельный вес мобильных активов увеличился за счет снижения доли денежных средств и прочих активов, а также роста иммобилизованных активов.

ЗАДАЧА 10.10.

Таблица.

Анализ состояния запасов и затрат

1. Проведите анализ состояния запасов и затрат. 2. Сделайте выводы.

Решение:

Анализируя таблицу, следует отметить, что в результате перераспределения удельного веса производственные запасы (ПЗ) и незавершенное производство (НП)уменьшилось на 10.1% , а готовая продукция (ГП) и товары (Т) увеличились на 10.1%. Таким образом удельный вес МЗ и НП составлял 71.1%, а стал 61%, а удельный вес ГП и Т был 29%, стал 39% от общей величины запасов и затрат.

К концу года произошло резкое увеличение запасов и затрат. Так ПЗ выросли на 12849, что составляет 384.7% от запасов начала года, НП выросло на 11112 (525.7%), ГП – на 14122,5 (754,3%), товары – на 1014 (741.1%). Хотя в абсолютных величинах рост ПЗ и НП составил 23961, а ГП и Т – только 15136.5 темп роста последних значительно выше. Об этом свидетельствует перераспределение удельного веса и процентное изменение к величине запасов и затрат на начало года.

С целью определения мобильности запасов рассчитаем коэффициент накопления, который определяется:

К н = (ПЗ + НП) / (ГП + Т)

К н. нач. года = (2650.5 + 1776) / (1653 + 13.5) = 2.66

К н. кон. года = (15499.5 + 12888) / (15775.5 + 1027.5) = 1.69

При оптимальном варианте уровень мобильности должен быть < 1.

В данном случае присутствуют сверхнормативные запасы. Причинами их образования могут быть следующие:

ПЗ. Излишние и неиспользованные материальные ценности, неравномерное поступление материальных ресурсов.

НП. Аннулирование производственных заказов, удорожание себестоимости продукции, недостатки в планировании и организации производства, недопоставки покупных полуфабрикатов и комплектующих изделий и др.

ГП. Падение спроса на отдельные виды изделий, низкое качество продукции, неритмичный выпуск готовой продукции и задержка отгрузки, транспортные затруднения и др.

ЗАДАЧА 10.11.

Таблица

Исходные данные

1. Проведите анализ собственного оборотного капитала. 2. Сделайте выводы.

Решение:

Коэффициент обеспеченности организации собственными оборотными средствами определяется:

К обесп . = СОС / ОА

К обесп. нач. периода = 426000 / 796890 = 0.53

К обесп. кон.периода = 559680 / 1276545 = 0.44

Значение коэффициента больше 0.1 , следовательно организация платежеспособна.

Коэффициент обеспеченности запасов собственными оборотными средствами определяется:

К обесп . = СОС / З

К обесп. нач. периода = 426000 / 226875 = 1.88

К обесп. кон.периода = 559680 / 420750 = 1.33

Согласно таблице текущие активы выросли в 1.6 раз и увеличили собственный оборотный капитал (СОК) на сумму 479655, текущие пассивы выросли в 1.93 раза и уменьшили СОК на сумму 345975.

Коэффициент покрытия в пределах нормы (1.5 – 2.0)

К пнач. = ТА / ТО = 796890 / 370890 = 2.15

К пкон. = 127645 / 716865 = 1.78

Несмотря на то, что обеспеченность предприятия собственным оборотным капиталом упала от 0.53 до 0.44 , тем не мене предприятия хорошо обеспечены собственным оборотным капиталом. Также предприятие обеспечено материальными запасами собственными оборотными средствами.

Таким образом, не смотря на то, что обеспеченность собственным оборотным капиталом несколько упала, предприятие остаётся платежеспособным и финансовоустойчивым.

ЗАДАЧА 10.12.

Таблица.

Анализ оборачиваемости материальных ценностей

средневзвешенную величину периода хранения материальных ценностей. 2. Сравните со средней величиной этого показателя. 3. Сделайте выводы.Решение:

Средневзвешенная величина периода хранения материальных ценностей составляет

Псв = (459341 * 54.4 + 212400 * 29 + 93551 * 51.5 + 23004 * 119.7) / 788296 = 49.12

Период оборота по топливу меньше данной величины.

Однодневный расход материалов определяется

Мзодн. = МЗ / Т

Нормативный запас определяется

Знорм = однодневный расход * Псв

Коэффициент оборачиваемости запасов определяется:

К об.зап . = себестоимость / средний остаток запасов

Данные показаны в следующей таблице.

ТЕМА 11. МЕТОДЫ УПРАВЛЕНИЯ ДВИЖЕНИЕМ ФИНАНСОВ ПРЕДПРИЯТИЯ.

ЗАДАЧА 11.1.

Стартовая стоимость объекта лизинга 3 млн. 600 тыс. руб. Период полной амортизации – 12 месяцев, равномерно по месяцам. Учетная ставка ЦБ – 200% годовых. С учетом учетной ставки, комиссионных лизингодателя и других расходов ежемесячные отчисления в покрытие издержек по оказанию кредитных и других услуг составляют 20% в месяц от фактически задействованных финансовых средств. Составьте график лизинговых платежей (в виде таблицы). Определите общую сумму расходов лизингополучателя. Выявите преимущество получения оборудования по лизингу по сравнению с приобретением его за счет кредита под проценты на уровне учетной ставки ЦБ.

Таблица.

График лизинговых платежей

ЗАДАЧА 11.2.

В предлагаемой ситуации использован валютно-номинированный вариант лизинга; в качестве расчетной валюты принят доллар США, а валютой платежа выступает рубль. Курс рубля к доллару США – 1000 руб. Кредитная ставка – 22% годовых или 1.83% в месяц. Комиссионные – 8% годовых или 0.67% в месяц. Стоимость предмета лизинга соответствует 900 долларам США. Составьте график лизинговых платежей (в виде таблицы).Определите общую сумму расходов лизингополучателя. Выявите преимущество получения оборудования по лизингу по сравнению с приобретением его за счет кредита под процент на уровне учетной ставки ЦБ 200% годовых.

Таблица.

График лизинговых платежей

ЗАДАЧА 11.3.

Стоимость лизинговых основных фондов – 100 млн. руб. Срок платежей по лизингу производится равными суммами 2 раза в год. Определите сумму выплат лизинговой фирме за весь срок лизингового соглашения.

Решение:

Допустим, что срок лизинга – 8 лет, % ставка (с учетом комиссионных) – 10%

Количество выплат платежа t = 8 * 2 = 16

Сумма платежа по формуле сложных процентов составляет:

П = ,

где

,

где

П – сумма платежей по лизингу

С – стоимость лизинговых ОФ

Р - % ставка

t - количество выплат платежа

100 * 0,10

П = 1 – 1 (1 + 0,1 16) = 12.78 млн. руб.

Всего за 8 лет лизингополучатель выплатит лизинговой компании 204.5 млн. руб. (16 * 12.78).

ТЕМА 12. ИСТОЧНИКИ ВОЗНИКНОВЕНИЯ И ПОКРЫТИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ.

ЗАДАЧА 12.1.

Фонд оплаты труда 2200.0 млн. руб., заработная плата работникам выплачивается 4-го числа каждого месяца; начисление на заработную плату предусматривается по следующим тарифам взносов в процентах к фонду оплаты труда: фонд социального страхования – 5.4%, пенсионный фонд – 28%, фонд занятости – 2.0%, обязательное медицинское страхование – 3.6%, транспортный налог – 1.0%. Кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта, на начало планового квартала составляла 81.97 млн. руб. Рассчитайте необходимый прирост на квартал кредиторской задолженности, постоянно находящейся в распоряжении хозяйствующего субъекта.

Решение:

Величина минимальной задолженности работникам по з/п определяется по формуле

З min = Ф * Д / 90 , где

З min - минимальная задолженность по з/п, руб.

Ф – плановый ФОТ на квартал

Д – кол-во дней с начала месяца до дня выдачи зарплаты

З min = 2200 * 3 / 90 = 73.33 млн.руб.

Начисления на заработную плату всего 40% к ФОТ

Таким образом, сумма взносов составит 40 * 73.33 / 100 = 29.33 млн.руб.

Общая сумма кредиторской задолженности, находящейся в распоряжение хозяйствующего субъекта, на конец квартала составит 102.66 млн.руб. (73.33 + 29.33)

В финансовый план включается не общая величина задолженности, а её изменение.

Таким образом необходимый прирост на квартал кредиторской задолженности составит 102.66 – 81.97 = 20.69 млн.руб.

ЗАДАЧА 12.2.

Таблица

Исходные данные

1. Определить рост или снижение дебиторской задолженности пользуясь следующими данными, укажите основные признаки, по которым можно.

2. Проанализируйте состояние дебиторской задолженности компании А в динамике.

Решение:

Рост или снижение дебиторской задолженности можно определить, как по её остатку на конец того или иного отчетного периода, так и по изменению общей суммы активов. Также, чем больше оплачена продажа продукции, тем меньше составляет прирост дебиторской задолженности.

ЗАДАЧА 12.3Таблица А.

ЗапасыДебиторская задолженность

Денежные средства

Таблица Б.

2. Сделайте выводы.

Решение:

Таблица А.

Аналитическая группировка и анализ статей актива баланса

ЗапасыДебиторская задолженность

Денежные средства

Таблица Б

Аналитическая группировка и анализ статей пассива баланса

ЗАДАЧА 12.4.Таблица.

Анализ оборачиваемости дебиторской задолженности предприятия

2. Сделайте выводы об изменении ликвидности и финансового положения предприятия.

Решение:

Уменьшение оборачиваемости дебиторской задолженности свидетельствует об увеличении объёма предоставляемого кредита. Увеличение периода погашения дебиторской задолженности свидетельствует об увеличении риска её непогашения. Чем ниже показатель доли дебиторской задолженности в общем объёме текущих активов, мобильнее структура имущества. Увеличение доли сомнительной дебиторской задолженности (ДЗ) в общем объёме задолженности снижает ликвидность предприятия.

Таким образом, состояние расчетов с покупателями по сравнению с прошлым годом ухудшилось.

Хотя доля всей дебиторской задолженности в общем объеме текущих активов уменьшилась, доля сомнительной ДЗ увеличилась в 2.4 раза. Это снизило ликвидность предприятия и, соответственно, ухудшило его финансовое положение.

ТЕМА 13. ФИНАНСОВЫЕ ПРОБЛЕМЫ НЕСОСТОЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ.

ЗАДАЧА 13.1.

Таблица.

Исходные данные

2. Рассчитайте коэффициенты текущей ликвидности по предприятиям.

3. Рассчитайте коэффициенты обеспеченности предприятий собственными средствами.

4. Рассчитайте коэффициенты восстановления (утраты) платежеспособности предприятий.

Решение:

Коэффициент текущей ликвидности характеризует степень общего покрытия всеми оборотными средствами организации суммы срочных обязательств и определяет общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Ктл = (А2 + А3) / (П2 - ДКЗ)

Предприятие 1

Ктл. нач. года = (0.35 + 0.46) / (0.59 – 0.02) = 0.81 / 0.57 = 1.42

К тл. кон. года = (0.46 + 0.6) / (0.77 – 0.012) = 1.06 / 0.758 = 1.398

Предприятие 2

Ктл. нач. года = (10.45 + 8.08) / (17.78) = 1.042

К тл. кон. года = (17.05 + 5.11)/ (21.04) = 1.053

Нормативное значение составляет 2.0

Коэффициент обеспеченности собственными средствами представляет собой отношение разности между объектами источников собственных средств и фактических внеоборотных активов к фактической стоимости находящихся в наличии оборотных средств. Коб.с.с. характеризует наличие у организации собственных средств, необходимых для его финансовой устойчивости.

Коб.с.с. = (I п + ДБП +РПР + ФП - I а) / (II а +III а)

Предприятие 1

К об.с.с. нач.года= (3.35 + 0.13 – 3.13) / (0.35 + 0.46) = 0.35 / 0.81 = 0.432

К об.с.с. кон.года = (3.47 + 0.12 – 3.18) / (0.46 + 0.6) = 0.41 / 1.06 = 0.387

Предприятие 2

К об.с.с. нач.года= (2.38 + 2.5 – 1.69) / (10.45 + 8.08) = 3.19 / 18.53 = 0.172

К об.с.с. кон.года = (2.82 + 2.66 – 1.7) / (17.05 + 5.11) = 3.78 / 22.16 = 0.17

Коэффициент должен быть не ниже 0.1

Т.е. следует сделать вывод, что оба предприятия хорошо обеспечены собственными средствами, но плохо обеспечены оборотными активами.

При коэффициенте покрытия меньше нормативного значения 2.0 структуру балансов предприятии следует назвать неудовлетворительной, а сами предприятия неплатежеспособными.

Рассчитаем коэффициент платежеспособности предприятий.

Квосст. = (Ктл.к. + 6 / Т (Ктл.к. – Ктл.н.)) / 2

6 – период восстановления платежеспособности, в месяцах

Т – отчетный период, в месяцах

2 – нормативное значение ктл.

Предприятие1

Квосст. = (1.42 + 6 / 12 (1.42 – 1.398)) / 2 = 0.72

Предприятие2

Квосст. = (1.053 + 6 / 12 (1.053 – 1.042)) / 2 = 0.53

Таким образом, коэффициенты восстановления < 1, значит у предприятий 1 и 2 в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособность.

ТЕМА 14. ХАРАКТЕРИСТИКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

ЗАДАЧА 14.1.

Планирование осуществляется расчетно-аналитическим методом. При этом условно-постоянные затраты планируются по сумме, а переменные затраты по их уровню в процентах к выручке. В базисном квартале сумма условно-постоянных затрат без амортизационных отчислений и отчислений в ремонтный фонд равна 1082.8 млн. руб., уровень переменных затрат без фонда оплаты труда и начислений на него – 27.21%.

Таблица.

Исходные данные

Себестоимость, млн. руб.

Определите плановую сумму себестоимости на квартал.

Решение:

Сумма начислений на заработную плату, млн. руб.

Амортизационные отчисления, млн. руб.

Отчисления в ремонтный фонд, млн. руб.

Условно-постоянные затраты (без амортизационных отчислений и отчислений в ремонтный фонд), млн. руб.

Уровень переменных затрат (без фонда оплаты труда и начислений на него), % к выручке

Сумма переменных затрат, млн. руб.

Себестоимость, млн. руб.

(2789.0 + 1082.8 + 29.2 + 130.0 + 880.0 +2200.0) = 7111,0

ЗАДАЧА 14.2.

Данные для расчета: предприятие сдает в аренду помещения, арендная плата 50.0 млн. руб. за квартал. Планируется также продажа ненужных материалов, выручка от их продажи за минусом расходов на продажу должна составить 106.8 млн. руб. Ставка НДС – 16.67% к сумме выручке.

Таблица.

Исходные данные

Решение:

ЗАДАЧА 14.3.

Из прибыли выплачиваются следующие налоги: налог на прибыль (35% налогооблагаемой прибыли), налог на доходы (15% к сумме доходов), целевой сбор на содержание правоохранительных органов (1% к фонду оплаты труда по минимальной заработной плате), налог на содержание жилищного фонда и объектов социально-культурной сферы (1.5% к выручке), налог на имущество (2.0% в год от среднегодовой стоимости имущества). Прибыль на плановый квартал – 1380.0 млн. руб., в том числе арендная плата – 50.0 млн. руб., фонд оплаты труда по минимальной заработной плате – 1820.0 млн. руб., среднегодовая стоимость имущества, облагаемая налогом – 7000.0 млн. руб., сумма выручки от реализации за минусом налога на добавленную стоимость – 8333.2 млн. руб. Рассчитайте плановую сумму налогов, выплачиваемых из прибыли на плановый квартал.

Решение:

Налог на прибыль = Прибыль на плановый квартал * 0.35 = 483 млн. руб.

Налог на доходы = Выручка от реализации за минусом НДС = 8333.2 * 0,15 = 1249.98 млн. руб.

Целевой сбор на содержание правоохранительных органов = ФОТ * 0.01 = 18.2 млн.руб.

Налог на имущество = Среднегодовая стоимость имущества * 0.02 = 140 млн.руб.

Итого плановая сумма налогов = 2016.18 млн.руб.

ЗАДАЧА 14.4.

Критический объем реализации на предприятии (соответствует величине себестоимости реализованной продукции) составил в отчетном периоде 943431 тыс. руб. Фактический объем реализации – 1245326 тыс. руб. Средняя величина совокупных пассивов – 1272835 тыс. руб. Средняя величина собственного капитала (реальная), по данным баланса предприятия составила 910250 тыс. руб.Определите: 1) теоретическое значение собственного капитала, которое соответствовало бы сложившейся на предприятии структуре доходов и затрат; 2) реальную величину собственного капитала по сравнению с ее расчетным «безопасным» значением.

Решение:

Прибыль = 1245326 – 943431 = 301895 тыс. руб.

Теоретическое значение собственного капитала может быть равно величине совокупных пассивов 1272835 тыс. руб., если учесть, что у предприятия отсутствует кредиторская задолженность.

Реальная величина собственного капитала – это уставной капитал и прибыль фактическая: 910250 + 301895 = 1212145 тыс. руб.

ЗАДАЧА 14.5.

Таблица.

Динамика показателей оборачиваемости активов по сравнению с предыдущим годом

Решение:1. Продолжительность оборота текущих активов увеличилась, оборачиваемость уменьшилась.

2. Величина дополнительно привлеченных в оборот средств = 566572 / 163.8 * 12.7 = 43928 тыс. руб.

3. Предприятию необходимо принимать меры по ускорению оборачиваемости активов.

Ускорение оборачиваемости имеет большое значение, так как при неизменной стоимости объёма производства продукции можно высвободить часть оборотных средств.

ЗАДАЧА 14.6.

Таблица.

Изменение длительности оборота денежных средств предприятия по месяцам

Проанализируйте период оборота денежных средств в течении года.

Сделайте выводы о достаточности средств у предприятия.

Решение:

1. Наиболее благоприятные месяцы в работе предприятия по периоду оборачиваемости в днях – это июнь – 1.94 дня, июль – 1.97дня, август – 1.92 дня, сентябрь – 1.76 дня; наименее благоприятный – январь.

2. Денежные средства относятся к ненормируемым оборотным средствам. Важнейшим показателем эффективности использования оборотных средств является скорость их обращения. Чем больше длительность оборота, тем большая потребность возникает в оборотных средствах. Уменьшение времени оборота высвобождает оборотные средства. Ускорение оборачиваемости позволяет увеличить количество оборотов и тем самым реализовать больше продукции с той же суммой оборотных средств, либо обойтись меньшей суммой оборотных средств. Денежных средств у предприятия более, чем достаточно, так как запасы достаточно велики.

ЗАДАЧА 14.7 . Таблица.

Исходные данные, млн. руб.

/стр.3 *100!!

(стр.8+стр.9а!*(1-Сн)+(стр.9-стр.9а)*

(1+Сн)/стр.1 *100

(стр.8:стр.6*100), %

Данные скорректируете на коэффициент 1.5 (увеличение).

1. Проведите анализ рентабельности продаж в зависимости от финансовой структуры предприятия. 2. Сделайте выводы.

Решение:

Рентабельность инвестиций (стр.7(стр.1-стр.4*100), %

Рентабельность собственного капитала (стр.8:стр.2*100), %

Рентабельность заемного капитала, %

стр.9а*(1.Сн)+(стр.9-стр.9а)*(1+Сн)/

/стр.3 *100

Рентабельность совокупных вложений, %

(стр.8+стр.9а*(1-Сн)+(стр.9-стр.9а)*

(1+Сн)/стр.1 *100

Рентабельность продаж (продукции)

(стр.8:стр.6*100), %

Предприятие не является инвестиционно привлекательным, так как рентабельность активов, инвестиций и продаж снизилась.

Наблюдается увеличение рентабельности заемного капитала в связи с увеличением его доли.

ЗАДАЧА 14.8.

Таблица.

Исходные данные, (тыс. руб.)

1. Проведите анализ балансовой прибыли по сравнению с предыдущим периодом.

2. Сделайте выводы.

Решение:

Балансовая прибыль увеличилась за счет роста прибыли от основной реализации доходов от ценных бумаг и долевого участия в других предприятиях.

Увеличению прибыли в больших размерах препятствовало увеличение убытков от прочей реализации, от внереализационных операций.

Увеличение доли чистой прибыли свидетельствует об увеличении льгот по налогообложению.

ЗАДАЧА 14.9

Таблица.

Уплотненный баланс-нетто, (тыс. руб.)

Денежные средства (стр. 280+...+стр. 310)Расчеты с дебиторами (стр. 199+...+стр. 260)

Запасы и затраты (стр. 180)

Прочие активы (стр. 270+стр. 320)

Итого по разделу 1

2. Основные средства и прочие внеоборотные активы

Основные средства и капитальные вложения (стр. 022+стр.030+стр.040)

Долгосрочные финансовые вложения (стр.050)

Прочие внеоборотные активы (стр. 012+стр.060+стр.070)

Итого по разделу 2

БАЛАНС

ПАССИВ

1. Привлеченный капитал

Текущие (краткосрочные) обязательства (стр.770-стр.500-стр.510)

Долгосрочные обязательства (стр.500+стр.510)

Итого по разделу 1

2. Собственный капитал

Фонды собственных средств (стр.400+...+стр.420-стр.340-стр.350)

Нераспределенная прибыль (стр.460+стр.472)

Прочие источники собственных средств (стр.430+стр.440)

Итого по разделу 2

БАЛАНС

1 Определите: а) коэффициент покрытия*: К п =ТА/ТО; б) коэффициент быстрой ликвидности*: К бл =(ДС+ДБ+ПА)/ТО; в) коэффициент абсолютной ликвидности*: К ал =ДС/ТО. г) собственные оборотные средства, тыс. руб. (СОС=СК+ДО-СВ); д) долю СОС в активах, %; е) долю СОС в товарных запасах и затратах, %.

Примечание: нормативные значения: К п = 1.5 2.0; К бл = 0.5 1.0; К ал = 0.05 0.2.

2. Сделайте выводы о текущей платежной готовности предприятия.

Решение:

А. Определим коэффициенты ликвидности

Коэффициент покрытия

Кпнач. года = 5110.5 / 4609.2 = 1.109

Кп кон. года = 18229.6 / 16782 = 1.086

Коэффициент быстрой ликвидности

Кбл нач. года = (815.2 + 827.7) / 4609.2 = 0.356

Кбл кон. года = (3714.2 + 713 + 37.8) / 16782 = 0.266

Коэффициент абсолютной ликвидности

Каб нач. года = 815.2 / 4609.2 = 0.177

Кааб кон. года = 3714.2 / 16782 = 0.22

Б.Собственные оборотные средства

СОСнач. года = 626.3 – 125 = 501.3

СОСкон. года = 2448.1 – 1000.5 = 1447.6

Доля СОС в активах на начало года равна 501.3 * 100 / 5110.5 = 9.81%

Доля СОС в активах на конец года равна 1447.6 * 100 / 18229.6 = 7.94%

Доля СОС в запасах и затратах на начало года равна 501.3 * 100 / 3466.6 =14.46%

Доля СОС в запасах и затратах на конец года равна 1447.6 * 100 / 13764.6 = 10.52%

Значения коэффициента покрытия и быстрой ликвидности ниже нормативного значения. Этот коэффициент характеризует платёжные возможности организации. В конце года эти коэффициенты еще упали. Это говорит о том, что текущих активов не хватит, чтобы погасить краткосрочные долги.

Значение коэффициента абсолютной ликвидности находится в пределах нормы Он показывает, какая часть текущей задолженности может быть погашена в ближайшее время. Тем не менее, при коэффициенте менее 0,2 для погашения краткосрочных долгов ликвидных активов недостаточно, потребуется использовать материально производственные запасы. Это относится к коэффициенту в начале года. К концу года возможность погашения долгов ликвидными активами выросла.

Увеличение СОС свидетельствует о развитие деятельности организации.

Доля СОС в активах и товарных запасах характеризует степень обеспеченности активов и товарных запасов собственными источниками. Данный коэффициент обеспеченности должен быть больше 0.1. В нашем случае он составляет 0.0981 и 0.784. Таким образом, для покрытия активов и запасов потребуется привлечение заёмных источников. В итоге следует отметить, что платежеспособность к концу года выросла. Это свидетельствует о том, что в случае поддержания остатка денежных средств на уровне отчетной даты имеющаяся краткосрочная задолженность может быть погашена за 2 – 5 дней.

ЗАДАЧА 14.10.

По предприятию имеются следующие данные. Балансовая прибыль: П б = 10407.2 тыс. руб.; чистая прибыль: П у = П б – Платежи в бюджет за счет прибыли = 6327 тыс. руб.; товарооборот за год: Р = 177457 тыс. руб. Уровень валовых доходов:

У вд = (Валовой доход от реализации – НДС – Акцизы) / Товарооборот =

= (32605.6 – 3263.5):177457 = 16.5%.

Уровень издержек обращения: 18943:177457 = 10.7%

Определите: а) Уровень рентабельности (к товарообороту): У р = П б:Р; б) Рентабельность авансированного капитала: Р р ак = П ч:Б н; в) рентабельность собственного капитала: Р ск = П ч:СК

Решение:

Выручка от реализации составит 32605,6 – 3263,5 = 29342,1 тыс.руб.

а) Уровень рентабельности (к товарообороту) : Ур = Пб / Р * 100% = 10407.2 / 177457 * 100% = 5.87%

б) Рентабельность авансированного капитала определяется Р р ак = Пч / Бн

Бн (валюту баланса) находим через рентабельность продаж.(Р пр)

Р пр определяется отношением чистой прибыли и выручки от реализации продукции. Рпр = Пч / РП

Также Рпр определяется как отношение выручки от реализации продукции к стоимости активов (А = Бн) Рпр = РП / А

Таким образом, А = РП 2 / Пч = 29342.1 2 / 6327 = 136076.95 тыс.руб.

Значит Бн = 136076.95

Отсюда Рак = 6327 * 100 / 136076.95 = 4.65%

ЗАДАЧА 14.11.

Предприятие для получения чистой прибыли в размере 202041 тыс. руб. при величине выручки от реализации 1245326 тыс. руб. задействовало в отчетном году текущие активы в размере 566572 тыс. руб.

1. Определите рентабельность текущих активов отчетного года и предыдущего года.

2. Сделайте выводы.

Решение:

Рентабельность текущих активов определяется:

Рта = Пч / ТА

Пч – чистая прибыль

ТА – текущие активы

Рта = 202041 / 566572 = 0.36

ТЕМА 15. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ.

ЗАДАЧА 15.1

Физическому лицу предоставлен ипотечный кредит на сумму 150 тыс. руб. для приобретения недвижимости. Срок кредитования 10 лет. Ежегодно заемщик выплачивает 1 / 10 долю кредита. Ссудный процент за пользование кредитом составляет 15 % годовых. Проценты начисляются на непогашенную сумму кредита.

Определите сумму процентов по ипотечному кредиту, начисленных за 10 лет.

Решение:

Ежегодная выплата по погашению основной суммы ссуды.

Нижегородский институт менеджмента и бизнеса

Кафедра финансов

Программированное задание по дисциплине:

«Деньги. Кредит. Банки»

Выполнила: студентка 4 курса

29 потока ФЭФ

Михеева Н.С.

Специальность - Бухучет, анализ и аудит

Проверила: ст.преподаватель

Левеева Т.Н.

Нижний Новгород, 2011г. Автозавод

Задание 1.

Выберите правильные ответы и обоснуйте их.

повысить норму обязательных резервов;

уменьшить учетную ставку;

повысить доходность государственных ценных бумаг;

увеличить учетную ставку.

Проводя политику «дорогих денег», ЦБ РФ может:

понизить норму обязательных резервов;

увеличить учетную ставку.

Задание 2.

Уровень инфляции в месяц составляет 1,2%. Определите индекс инфляции за год и годовой уровень инфляции.

Решение:

In= (1+r n ) = (1+0,012) = 1,012 = 1,15 - индекс инфляции за год.

r = (In-1)*100% = (1,15-1)*100%= 15% - уровень инфляции за год.

^

Ответ

: 1,15 - индекс инфляции за год.

15% - уровень инфляции за год.

Задание 3.

Сумма 1500 руб. размещена на депозит в банк на 180 дней с ежемесячной капитализацией процентов. Ставка по депозитам на срок менее одного года - 12% годовых. Уровень инфляции в месяц - 2%. Определите:

Сумму вклада с процентами;

Индекс инфляции за расчетный период;

Сумму вклада с процентами с учетом инфляции;

Реальный доход вкладчика с учетом инфляции.

Решение:

Найдем сумму вклада с процентами

S = 1500(1+0,5*0,12) = 1500*1,06 = 1590 руб.

Определим индекс инфляции за период

Найдем сумму вклада с процентами с учетом инфляции.

S = 1590 *1,126 = 1790,34 руб.

Определим реальный доход с учетом инфляции

Ответ:1590 руб.- сумму вклада с процентами;

1790,34 руб - сумма вклада с процентами с учетом инфляции;

1412,08 руб - реальный доход вкладчика с учетом инфляции.

Задание 4.

Кредит 1 млн.руб. Выдан 17.05.2002 по 22.07.2002. Плановый среднегодовой уровень инфляции составляет 25% годовых, расчетная доходность- не менее 4% годовых. Расчетное кол-во дней в году-365. Определить ставку процентов по кредиту, с учетом инфляции, и погашаемую сумму.

Решение:

Определим срок использования кредита: 17.05.2002 по 22.07.2002 = 65 дней

Определим ставку % по кредиту с учетом инфляции: i = 25%+4%= 29%

Найдем погашаемую сумму: S = P(1+ i/100 *j/m)

S = 1 000 000*(1+ 29/100*65/365)= 1 000 000*1,0516= 1 051 600 руб.

Ответ

:1 051 600 руб. - погашаемая сумма.

Задание 5.

Банк принимает депозиты на 180 дней по ставке 10% годовых с ежемесячной капитализацией процентов. Определите проценты, выплаченные банком на вклад 25 000 руб.

Решение:

Определим погашаемую сумму: S = P(1+ i/100 j/m)= 25 000(1+10/100*180/365)=

25 000(1+0,1*0,5)= 26 250 руб.

Определим сумму процентов, выплаченных банком:

D= S-P = 26 250 - 25 000= 1 250 руб.

Ответ

:

1 250

руб. - проценты, выплаченные банком на вклад 25 000 руб.

Задание 6.

Банк выдал кредит в сумме 500 тыс. руб. 25.10.2002 под 27% годовых. Срок погашения кредита 01.12.2002. Определите погашаемую сумму и сумму процентов.

Решение:

Определим погашаемую сумму: FV= H (1+ d/100*G/360); где d = 27% годовых

G - дни использования кредита.

FV = 500 000 (1+ 27/100*37/360) = 500 000*1,02775 = 513 875 руб.

Определим сумму процентов:

Is = FV-PV = 513 875 – 500 000 = 13 875 руб.

Ответ : 513 875 руб.- погашаемая сумма;

13 875 руб. - сумма процентов.

Задание 7.

Вексель на сумму 10 тыс. руб. был учтен коммерческим банком за 45 дней до даты его погашения со ставкой 18% годовых. Данный векскль был перечтен ЦБ РФ за 30 дней до погашения по ставке 12% годовых. Определите:

доход КБ и сумму, выплаченную векскледержателю;

доход ЦБ РФ.

Определим сумму, выплаченную векскледержателю:

Р = H (1 - d/100*G/360) = 10 000(1-0,18*45/360) = 10 000* 0,9775= 9 775 руб.

Определим доход коммерческого банка: Н - Р = 10 000 - 9 775 = 225 руб.

Определим сумму дохода ЦБ РФ:

Р = H (1 - d/100*G/360) = 10 000 (1- 0,12* 30/360) = 10 000*0,99 = 9 900 руб.

Н - Р = 10 000 - 9 900 = 100 руб.

Ответ: 9 775 руб- сумма, выплаченная векскледержателю;

225 руб. - доход коммерческого банка;

100 руб. - сумма дохода ЦБ РФ.

Задание 9.

Обменный пункт дает следующие котировки долларов США: ^ USD/RUS 31,00/32,55. Один клиент продал 1000 дол., а другой купил 1000 дол. Какую прибыль заработал банк на этих двух сделках?

Решение:

Т.к. обменный пункт покупает доллары по 31,00 руб., а продает по 32,55 руб. то курсовая разница равна 32,55 - 31,00 = 1,55 руб.

Прибыль банка составит 1,55*1000 = 1 550 руб.

Ответ:

1 550 руб. - прибыль банка.

Задание 10.

Банк имеет закрытые валютные позиции. Какой будет величина длинной или короткой валютной позиции после продажи банком 1 млн. долл. США за рубли по курсу 32,71 ?

Ответ: величина длинной валютной позиции после продажи банком будет равна 32,71 * 1 млн. долл. = 32 710 000 руб.

Задача 1. Cредний уровень цен вырос за год на 9%, объем производства - на 6%, скорость оборота денег снизилась с 4 до 3,5 оборота. Определить объем денежной массы на конец года, если в начале года он составлял 5 трлн. руб.

Решение:

P=100%+9%=109%

Q=100%+6%

Vн.г.=4; Vк.г.=3,5;

4-100%

3,5-x

x=3,5*100% /3,5=87,5%=Vк.г.

M=P*Q/V=109*106/87,5=132,05%

Mн.г.=5=100%

Мк.г.=x=132,05%

x=132,05*5/100=6,6 трлн.руб.=Мк.г.

Ответ: объём денежной массы на конец года составил 6,6 трлн.руб.

Задача 2. Объем производства увеличился за год на 7%, средний уровень цен – на 8%, денежная масса выросла с 4 до 6 трлн. руб. Определить скорость оборота денег в данном году, если известно, что в прошлом году она составляла 3,5 оборота.

Решение:

Q=100%+7%

P=100%+8%

Mп.г.=4=100%

Мд.г.=6=150%

Vд.г.=P*Q/M=107*108/150=77,04%

Vд.г.=3,5*77,04/100=2,7 оборота

Ответ: скорость оборота денег в данном году составила 2,7 оборота.

Задача 3. Определить, удалось ли выполнить установленный целевой ориентир роста денежной массы в пределах 20-30%, если объем ВВП вырос с 23 до 28 трлн. руб., а скорость обращения денег снизилась на 10%.

Решение:

ВВПн.=23=100%

ВВПк.=28=28*100%/23=121,7%

V=100%-10%=90%

M=ВВП/V=121,7/90=1,35%

Денежная масса возросла на 35%, а 35% не входит в пределы 20-30%.

Ответ: установленный целевой ориентир роста денежной массы в пределах 20-30% выполнить не удалось, т.к. денежная масса возросла на 35%.

Задача 4. Денежная база – 3 400 млрд. руб., наличные деньги вне банков (агрегат М0) – 2 300 млрд. руб., депозиты до востребования и срочные – 5 500 млрд. руб., депозиты в иностранной валюте – 1100 млрд. руб. Рассчитать:

а) объем денежной массы в национальном определении (агрегат М2);

б) объем денежной массы по методологии денежного обзора (агрегат М2Х);

в) величину денежного мультипликатора.

Решение:

а) M2=M0+депозиты до востребования +срочные вклады=2300+5500=7800 млрд.руб.

б) М2х=М2+валютные вклады=7800+1100=8900 млрд.руб.

в)Дм=М2/Ден.база=7800/3400=2,29

Ответ: М2=7800 млрд.руб., М2х=8900 млрд.руб., Дм=2,29.

Задача 5. Объем ВВП составляет 40 трлн. руб., а денежной массы – 8 трлн. руб. Определить:

а) коэффициент монетизации экономики,

б) скорость оборота денег.

Решение:

а) Км=М/ВВП=8/40=0,2=20%

б)V=ВВП/М=40/8=5 (раз в год)

Ответ: Км=20%,V=5 раз в год.

Задача 6. Банковский мультипликатор равен 10, максимально возможное количество денег, которое может создать банковская система - 60 млн. руб. Опеределить:

а) норму обязательных резервов,

б) сумму первоначального депозита.

Решение:

а) r=1/Бм=0,1=10%

б)Д=m/Бм=60/10=6 млн.руб.

Ответ: r=10%, Д=6 млн.руб.

Задача 7. Норма обязательных резервов равна 5%. Коэффициент депонирования (отношение наличность/депозиты) – 60% объема депозитов. Сумма обязательных резервов – 90 млрд. руб. Определить объем денежной массы в обороте (сумму депозитов и наличных денег).

Решение:

r=5%, R=90 млрд.руб., Кд=60%

R=Д*r, Д=R/r=90/0,05=1800

M0=Д*Кд=1800*0,6=1080

М2=М0+Д=1080+1800=2880 млрд.руб.

Ответ: объем денежной массы в обороте 2880 млрд.руб.