Что такое инвестиции в Интернете и как заработать на инвестировании? Как инвестировать в интернете с малыми рисками? Какие интернет-проекты способны увеличить ваш заработок?

Здравствуйте, дорогие друзья! На связи Денис Кудерин, специалист в сфере инвестиций.

Наша новая тема – прибыльные и надёжные инвестиции в интернете. Материал будет полезен всем, кто хочет зарабатывать с помощью самых актуальных на сегодня инвестиционных инструментов.

Всё больше людей вкладывают деньги в перспективные онлайн-проекты и многократно умножают свои доходы, даже не выходя из дома.

Хотите присоединиться к их числу? Тогда – вперёд!

1. Особенности инвестирования в Интернете

Интернет – пространство безграничных возможностей для предприимчивых, думающих и энергичных людей. В сети можно не только развлекаться, общаться и получать информацию. Здесь можно зарабатывать и зарабатывать много.

Хотите, чтобы всемирная паутина стала источником вашей финансовой независимости? Тогда вкладывайте свои средства онлайн в перспективные инвестиционные инструменты.

Сделав грамотные вложения, вы получите пассивный доход – к такому типу заработка стремятся все разумные люди. Деньги можно пустить в оборот и увеличить их количество: в результате такого маневра вы получите финансовую независимость и свободу от тяжелой наёмной работы.

Грамотные инвестиции в интернете это:

- заработок, который не зависит от затрат труда;

- уверенность в завтрашнем дне;

- свободное время для жизни и реализации своих планов.

Время – главный актив человека. Если у вас нет времени на себя, значит, жизнь проходит впустую. Хотите путешествовать, общаться с семьёй, творить, отдыхать, самосовершенствоваться?

Тогда сделайте так, чтобы ваши доходы как можно меньше зависели от потраченных на заработок человеко-часов. Если вы не богатый наследник, то инвестиции – самый доступный и эффективный способ создания пассивного дохода.

Главное условие успеха – правильный (я бы даже сказал – академичный) подход к процессу инвестирования. Нельзя вкладывать деньги «наудачу».

Чтобы создать пассивный доход завтра, надо активно поработать сегодня. Все финансовые операции должны быть продуманными, просчитанными и максимально безопасными.

Хотя риск остаётся в любом случае – такова специфика любых операций с деньгами, включая банковские вклады.

Подробнее о механизмах и принципах инвестирования в статье « ».

2. С чего начать инвестирование в Интернете – 5 требований к начинающему инвестору

Главная цель начинающего инвестора – достичь финансовой свободы с наименьшими материальными (и моральными) потерями. Дело прибыльных вложений требует некоторой подготовки.

Дело даже не в наличии достаточной суммы для инвестиций: нужны базовые знания и навыки. В сети полно мошенников и аферистов, готовых поживиться чужими деньгами. Нужно уметь распознавать обман и обходить такие предложения за версту.

Кроме того, не все инвестиционные направления подойдут для новичков – некоторые из них требуют определённого опыта в финансовой сфере.

А теперь – основные требования к начинающим вкладчикам.

Требование 1. Наличие выхода в Интернет

Первое условие для проведения успешных финансовых операций – наличие стабильного и по возможности быстрого интернета. Можно было и не говорить об этом требовании, но от качества связи и её постоянства зачастую зависит судьба ваших денег.

Помимо собственно интернета, инвесторами активно используются электронные платежные системы, а также любые другие надёжные способы денежных переводов в сети. И помните, что любой незащищенный аккаунт создаёт угрозу вашим финансам.

Требование 2. Базовые экономические знания

Инвестировать без базовой экономической подготовки – всё равно, что лезть в воду, не умеючи плавать. Не стоит вкладываться в первый попавшийся проект, не изучив основ грамотного инвестирования.

Займитесь самообразованием. Времени на это уйдёт немного, зато вам будут понятны принципы и механизмы работы прибыльных вложений.

Начните с тематических блогов и форумов, затем переходите к чтению специальной литературы. Есть масса полезных и написанных доступным языком книг, которые помогут разобраться, что к чему, в течение недели-двух.

Требование 3. Стрессоустойчивость

Правильный психологический настрой и стрессоустойчивость – обязательные качества успешного инвестора.

Расстаться со своими деньгами и не испытывать беспокойства по этому поводу нормальному человеку крайне затруднительно. Но нужно, чтобы это беспокойство не мешало вам принимать трезвые и взвешенные решения.

И будьте готовы к тому, что инвестиции – это не сиюминутная прибыль. Следует заранее настроить себя на долгосрочное ожидание. Реальные результаты появятся лишь через несколько месяцев, а то и лет. Чем дольше срок вложений, тем выше доходы.

Требование 4. Готовность к финансовым потерям

Управление финансовыми рисками – сложная задача. Любой новичок может потерять часть денег, это неизбежный побочный эффект инвестиционного процесса.

Помните: удача не бывает постоянной. С финансовыми потерями сталкиваются даже опытные инвесторы. Главное, не терять хладнокровия в таких ситуациях и любые решения принимать исключительно после всестороннего анализа.

Требование 5. Объективность

Имеется в виду трезвая оценка своих возможностей. Нельзя получить прибыль сверх того, что может дать конкретный финансовый инструмент.

Заранее определите для себя сроки и цели инвестирования и только после этого начинайте поэтапное размеренное движение вперёд.

3. Куда инвестировать в Интернете – самые надежные варианты

Переходим к практике. Предлагаю вниманию читателей самые надёжные направления для инвестирования средств через интернет.

Некоторые варианты проверены на собственной практике, другие включены в обзор по рекомендациям профессиональных экспертов.

Вариант 1. Форекс

Слово «Форекс» слышал каждый, но немногие понимают, как работает этот инвестиционный инструмент.

В двух словах, Форекс – это международный валютный рынок (биржа). Зарабатывать на разнице в курсах валют может каждый, у кого есть время, средства и желание. Потенциальный доход от торговли не лимитирован. Можно получать от 25% до 50% годовых и выше.

Наиболее безопасный и доступный способ работы на Форекс для неофитов – использование брокеров. Самые надёжные форекс-брокеры – Альпари , InstaForex , АльфаФорекс .

Хотите подробностей об этом виде пассивного дохода – читайте статью нашего журнала « ».

Вариант 2. ПАММ-счета

Аббревиатура ПАММ происходит от английского словосочетания Percent Allocation Management Module, что в переводе означает «модуль управления процентным распределением». Звучит сложно, но если объяснить, всё встанет на свои места.

ПАММ-счет – механизм, позволяющий передавать в доверительное управление денежные счета для проведения прибыльных операций на финансовых рынках. То есть вы отдаёте свои деньги в руки профессионалов, они занимаются их умножением за определённое вознаграждение.

Один из вариантов – передача средств для торговли на упомянутом выше рынке Форекс. Деньги вкладываются также в биржевые рынки и прочие доходные направления. Ваша задача – грамотно выбрать посредника и ждать, пока на ваши счета начнёт «капать» прибыль от успешных финансовых операций.

К лучшим проектам, предлагающим сотни проверенных ПАММ-счетов, относится компания . Загляните на сайт – в разделе «инвестиции» представлена исчерпывающая информация и перечень счетов для вложения денег.

Читайте также на сайте подробную статью о .

Вариант 3. Инвестирование в драгметаллы через ОМС

Золото и прочие драгметаллы (серебро, платину, палладий) можно тоже приобретать виртуально. Обезличенный металлический счет (ОМС) не облагается налогом и гарантирует надёжный доход, поскольку цена на драгоценные металлы со временем всегда повышается.

Суть такой операции следующая: клиент открывает счет в банке, на котором помещается определенное количество золота (или другого металла) в денежном эквиваленте. Счет открывается на год и продляется по вашему желанию.

Доходность зависит от изменения цен на драгметаллы на внутреннем и международном рынке. Долгосрочные инвестиции в золото в виде ОМС почти гарантируют умножение капитала. Драгметаллы редко падают в цене.

Пример

За последние 5 лет стоимость 1 г золота увеличилась на 25%, серебра – на 26%. Характерно, что экономический кризис не снижает стоимость металлов, а наоборот.

Вкладчикам из России специалисты советуют воспользоваться услугами одной из 2 компаний, специализирующихся на работе с ОМС.

– бренд, известный на российском рынке с 1996 года. Огромный ассортимент инвестиционных продуктов, в числе которых – вложения в золото, лучшие торговые и биржевые площадки. Все вклады клиентов в обязательном порядке страхуются.

Компания имеет доступ на российские и мировые рынки, оказывает информационную и аналитическую поддержку инвесторам, гарантирует полную прозрачность финансовых операций и предоставляет отчеты по вкладам в любой момент.

«СоцАгроФинанс» – производственно-финансовая организация. Профиль компании – инвестиции в драгоценные металлы и золотодобывающую промышленность. Фирма предлагает инвесторам вклады с фиксированным коэффициентом годовой прибыли.

Развивает собственные высокорентабельные проекты, привлекая деньги инвесторов в реальные производственные отрасли. Молодой, но перспективный игрок финансового рынка РФ.

Вариант 4.

Слово «хайп» происходит от английской аббревиатуры HYIP: High Yield Investment Program – высокодоходная инвестиционная программа. Это проекты с высоким коэффициентом риска, но обещающие своим вкладчиком заманчивые проценты чистой прибыли.

Многие считают хайпы чистой воды мошенничеством, но это не мешает тысячам вкладчиков получать со своих инвестиций реальную прибыль. Главное – выбрать из сотен различных проектов наиболее открытую фирму с прозрачным механизмом оборота поступивших средств.

Срок жизни хайпа ограничен, и самые честные компании напрямую заявляют об этом сразу после начала работы в сети.

Несколько советов для тех, кто желает обогатиться быстро и на большую сумму:

- вкладывайте в хайпы на начальном этапе их существования;

- не инвестируйте все свободные деньги в один проект, разделите их хотя бы на три части;

- выводите прибыль порционно;

- предварительно внимательно изучите принципы работы компании.

Зарабатывать на хайпах вполне реально, главное – играть по определенным правилам.

Вариант 5. Микрозаймы

Микрокредиты – востребованная финансовая услуга, которой ежедневно пользуются тысячи людей. Однако МФО нуждаются в капиталах, чтобы удовлетворять аппетиты заемщиков, иначе их доходы снизятся.

Поэтому компании такого типа предлагают всем желающим открыть депозит и получать проценты за использование своих средств в качестве оборотного актива. Проценты здесь больше, чем в банке, но и риски достаточно высоки.

Вариант 6. Интернет-магазины

Сегодня в интернете можно торговать чем угодно – товарами, услугами, сайтами, интеллектуальными и информационными продуктами.

Многим владельцам онлайн-площадок не хватает средств, чтобы продвинуть и раскрутить свой ресурс. Такие люди (или компании) привлекают средства инвесторов, чтобы запустить свой продукт и получать с него доходы от торговли. Своим вкладчикам владельцы платят хорошие проценты.

По теме на сайте есть отдельная статья.

Для наглядности представим популярные финансовые инструменты в виде таблицы:

№ Варианты инвестирования Предполагаемая доходность Особенности 1 Форекс От 20% до 50% Требуются базовые знания рынка 2 ПАММ-счета От 20% Нужен грамотный подход к выбору счета 3 Обезличенные металлические счета Зависит от типа вклада Надежность, низкие риски 4 От 15% до 30% и выше Относятся к рискованным инвестициям 5 Микрозаймы От 15-20% и выше Высокий доход в короткие сроки 6 Интернет-магазины Определяется в рамках индивидуального договора Значение имеет профиль компании и текущая ситуация на рынке 4. 6 основных ошибок начинающего интернет-инвестора

Перечислим главные ошибки начинающих инвесторов. Зная о том, как НЕ надо действовать, вы снизите риск потерять капитал и попутно сбережете собственные нервы.

Ошибка 1. Вложение больших сумм в один проект

Народная мудрость гласит – не кладите все яйца в одну корзину. В отношении инвестиций это особенно актуально: разделение сбережений по нескольким направлениям на порядок снижает финансовые риски.

Ошибка 2. Пренебрежительное отношение к безопасности

Забывая о безопасности, новички рискуют не только прибылью, но и самим капиталом. Взломы аккаунтов с низким уровнем надежности встречаются сплошь и рядом.

Дополнительно защитить ваши вклады поможет страхование, которое часто предлагают клиентам сами инвестиционные компании.

Ошибка 3. Жадность

Жадность в финансовых делах ещё никому не приносила пользы. Не стремитесь к максимальной прибыли сразу, будьте терпеливы, разумны и последовательны.

Для инвестора-новичка главное – не получить всё и сразу, а разобраться в механизмах и перспективах инвестиционных направлений. Опыт и знания – вложения с самой высокой степенью окупаемости.

Ошибка 4. Инвестирование в непроверенные проекты

Здесь всё ясно – нельзя вкладывать деньги в проект, о котором вы не имеете достоверной информации.

Какими бы привлекательными не казались вам условия инвестирования, нужно потратить время на проверку партнёра. Оцените уровень безопасности сайта, почитайте отзывы в сети, проверьте лицензии и сертификаты и только потом переводите на счета свои деньги.

Ошибка 5. Желание вывести сразу большую сумму

Не все проекты (в особенной степени это касается хайпов) с восторгом относятся к выводу клиентами больших денежных сумм. Выводить вклады со счетов высокорисковых компаний лучше по частям, через определенные промежутки времени.

Ошибка 6. Отсутствие стратегии инвестирования

Без стратегического плана инвестирование напоминает американские горки. При этом падения бывают более болезненными, чем взлёты. Продуманная стратегия – это езда по ровной автостраде: минимум риска, максимум надёжности.

Есть распространенные мифы, которые мешают вкладчикам начинать свои проекты. Страхи и стереотипы препятствуют трезвому взгляду на инвестирование и не позволяют разумно оценить личные финансовые перспективы.

Миф 1. Инвестирование доступно только для богатых

Возможно, лет 100 назад получать пассивный доход действительно могли лишь обладатели солидных состояний. В наше время инвестированием можно заниматься, имея самые скромные сбережения. Просто нужно грамотно подойти к вопросу перераспределения средств.

Казалось, в современных условиях население находится в полной зависимости от располагаемых финансовых средств. Однако находятся в подобных оковах чаще всего не из-за низкого заработка, а наоборот – нерационального его распределения. Растрата – признак того, что человек не понимает, как управлять ежемесячными доходами.

На 2019 год официально прогнозируется уровень инфляции в 4,3%. Это то значение, на которое обесцениваются денежные средства. Крупные суммы сейчас при общем росте цен могут значительно снизиться.

В свою очередь финансы могут также работать на вас, приносить дополнительную доходность, быть «подушкой безопасности» в кризисных ситуациях. Чтобы они начали работать на вас, рассмотрите возможности вложить деньги с гарантией в различные варианты.

К наименее рискованным инструментам относятся вклады в банках, а также облигации федерального займа. Доходность по вкладам может варьироваться в зависимости от уровня их стабильности. Наиболее надежные относятся к категории безрисковых или низкорисковых вложений. Доходность их не превышает 10%, однако вероятность потери вложений в целом сводится практически к нулю. По закону 177-ФЗ все вклады физических лиц и ИП на сумму до 1,4 млн. руб. застрахованы государством. При возникновении страхового случая, вкладчику будет возвращено 100% от вложенных средств.

Важно помнить, что ни один инвестиционный инструмент не может давать 100% гарантию возврата денежных средств. В инвестициях действует прямо пропорциональная зависимость: чем выше процент доходности, тем выше риски .

Банковские депозиты

Самый популярный вариант, куда вложить деньги под высокие проценты, – открыть банковский вклад. Учитывая низкую доходность вложений, подобный вариант вряд ли может рассматриваться как способ нарастания капитала: выплата процентов редко покрывает годовую инфляцию.

Однако это наиболее удачное решение для сбережения, поскольку:

- вложения с минимальным риском;

- страхование депозита (если сумма не превышает 1,4 млн. рублей);

- доступность (некоторые банки позволяют открыть вклад при внесении небольшой суммы);

- возможность вернуть средства при необходимости (в некоторых случаях без перерасчета по меньшей ставке).

Самые выгодные вклады

Достаточно просто ответить на вопрос о том, в какой банк вложить деньги под относительно высокие проценты, если обратиться к актуальным данным финансовых порталов. Информация на веб-сайтах ежедневно обновляется и может отличаться при самостоятельном ознакомлении. На сегодняшний день – 21 октября 2019 года – в перечень наиболее выгодных предложений банков относятся:

- «Сочный» от Таврического банка – до 7,5% годовых;

- «Рекордный» от Премьер БКС – до 7,35%;

- «Прогноз отличный» от Уралсиббанк – до 7,2%;

- «БИГ вклад» от МТС-Банка – 7,2%;

- «Выгодный плюс» от ОТП-Банка – до 7,0%.

Посмотрите видео в тему:

Инвестиционный вклад

Отличие инвестиционного вклада от традиционного – средства передаются на доверительное управление. Часть денег размещается на обычном депозите, часть используется для приобретения банком финансовых инструментов. Привлекательными вариантами могут быть:

- ВТБ Привилегия

С октября 2019 года действует тариф по депозитам «Инвестиционный». На данный момент представляется наиболее прибыльным вариантом, куда вложить деньги на полгода или год. Текущая ставка – до 8,9% годовых. Максимальная доходность доступна для держателей Мультикарт банка при подключении услуги «Сбережения». Для открытия счета клиентам потребуется внести не менее 1 млн. рублей.

- Газпромбанк

По вкладу «На вершине» предлагается доходность до 8,6% годовых при открытии счета на полгода или год. Минимальная сумма – 50 тыс. рублей. Ключевое условие – обязательное оформление договора НСЖ.

- Уралсиб

«Стратегия» позволит иметь доходность до 8,3% годовых для потребителей, открывших вклад на сумму не менее 150 тыс. рублей на 181 день. Параллельно требуется оформить заявки на:

- получение паев инвестиционных фондов УРАЛСИБ;

- полиса инвестиционного и накопительного страхования;

- передачу счета в доверительное управление.

- Росгосстрахбанк

«Двойная выгода» предусматривает начисление 8,5% ежегодно на вклады, сумма которых не менее 100 тыс. рублей. Период действия – 367 дней. Особые условия: оформление одного из полюсов страхования от «Росгосстрах Жизнь».

- ОТП Банк

В рамках «Двойной выгоды плюс» клиент сможет ежегодно получать пассивный доход под 8,0%. Ключевые условия: сумма не менее 50 тыс. рублей, срок – один год, заключение договора ИСЖ на 5 лет.

ОФЗ

Облигационные займы Минфина РФ привлекательны гражданам доступностью вложения с гарантированной прибылью. Порог входа – 10 тыс. рублей, можно приобрести в любом отделении Сбербанка. Риски по инвестициям ограничены: доход выплачивается по фиксированной, при этом гарантом возврата денег выступает государство.

Доходность варьируется в зависимости от срока владения облигациями: чем больше период, тем выше процент. В среднем составляет от 4,23% до 5,94%. При владении ценной бумагой в течение трех лет к моменту погашения может достигнуть 7% годовых.

Куда вложить деньги под высокий процент (до 15% годовых)

Консервативные способы не представляют серьезного риска вложений, но в то же время не обеспечивают значительной ежемесячной капитализации. Однако есть альтернативные варианты, куда вложить деньги под высокий процент с гарантией на 3 месяца или больший период.

Облигации

Наряду с государством долговые расписки также могут быть выпущены коммерческими предприятиями. В среднем доход по корпоративным облигациям выше, размер выплат зависит непосредственно от эмитента. По данным 2019 года среди «голубых фишек» – надежных, крупных компаний России – наиболее доходные облигации представлены в Сбербанке – 12,27%.

В ТОП компаний, в которые можно вложить деньги с гарантированной ежемесячной доходностью, также входят:

- X5 Retail Group – 9,25%;

- Розничная сеть «Магнит» — 8,7%;

- МТС – 8,4%.

Более высокая по купонам, приближенная к 15%, чаще встречается в облигациях третьего эшелона. Однако есть риск неисполнения обязательств компанией.

Инвестиции в стартапы

Можно выгодно вложить деньги под высокие проценты в стартап для помощи в развитии и продвижение различных проектов. Привлекательность вложений – потенциальный доход не ограничен. На специальных сайта размещаются предложения предпринимателей с различными условиями: доходность от 10 до 80% годовых, срок окупаемости – от 12 месяцев до нескольких лет.

Поскольку стартапы представляют компании с непродолжительной историей деятельности, то вложения сопряжены высокими рисками. Необходимо проводить тщательный анализ, сопоставлять большое количество вариантов для принятия оптимального решения.

ПИФы

Паевые инвестиционные фонды работают по следующей схеме:

- приобретается пай (часть коллективного фонда);

- совокупные инвестиции участников передаются в доверительное управление;

- полученная доходность распределяется между членами в соответствии с количеством паев.

В зависимости от рискованности торгуемых финансовых инструментов прибыль фондов меняется. На данный момент ПИФы формируются крупными российскими банками по разным направлениям, соответственно – разной доходностью:

- Уралсбиббанк – до 37,5% в год;

- ВТБ Банк – до 31,53%;

- Сбербанк – до 27,12%;

- Россельхозбанк – до 23,8;

- Открытие – до 20,99% и прочие.

Металлические счета

Альтернативный вариант вложений денег под высокий процент на месяц и больше – купить виртуальные драгоценные металлы. Обезличенный счет в банке имеет ряд преимуществ:

- возможность снятия/пополнения средств без ограничений (нет штрафов, перерасчетов по выдаваемой сумме);

- выбор любой валюты – российский рубль, доллар или евро;

- при продолжительном хранении прибыль может превысить 50%.

Традиционно банки предоставляют возможность приобрести золото, серебро, платину или палладий. За последние три года стоимость каждого из них значительно выросла в цене: на 66%, 48%, 11% и 68% соответственно.

Инвестиционные проекты

Вложения с доходностью от 20% годовых

Деньги могут ежегодно увеличиваться более чем на 20% от начальной стоимости при выборе более рисковых вариантов вложений.

Акции

На бирже акции – один из наиболее распространенных финансовых инструментов. Преимущество – простота покупки и продажи ценной бумаги. Основной принцип получения прибыль заключается в том, чтобы «выждать» удачный момент для продажи.

Инвестиционный портфель может включать в себя высокорисковые акции компаний для получения дохода – 20% и более. Однако не рекомендуется делать ставку на агрессивные вложения – в конечном счете, все средства могут быть потеряны вовсе.

Частное кредитование

В случае с частным кредитованием непосредственным кредитором выступаете вы. Соответственно, ставка по выдаваемым в долг средствам устанавливается самостоятельно. В некоторых случаях доходность может достигать 50% годовых.

Риски данного варианта заключаются в том, что физические лица могут оказаться недобросовестными, неплатёжеспособными заемщиками. Результат – потеря личных денег без возможности их возврата. По вкладам в банк деньги могут быть компенсированы по страховке, в данном же варианте придется отвечать за себя. Единственная гарантия – грамотно составленный договор.

Начать инвестировать в частные займы можно на сервисах Вдолг.Ру, Займиго.Ру, Fingooroo.ru

ПАММ-счета

Популярным решением онлайн вложений стали ПАММ-счета. Также представляют собой передачу денег в доверительное управление. Торговый счет создается трейдером в дилинговом центре, в рамках которого производит торговые операции по определенной стратегии. Инвесторы могут выбрать любого управляющего, чтобы внести свою долю средства в общий счет.

В месяц пассивный доход может достигать от 3 до 9% при грамотном выборе. Зависит результат как от трейдера, так и от ПАММ-брокера, поскольку через него осуществляются сделки между участниками и формируется база управляющих. Чем надежнее трейдеры, удобнее условия обслуживания, тем выше доверие к брокеру. На данный момент в список лучших компаний включены:

- Alpari;

- ForexClub;

- RoboForex;

- Инстафорекс;

- Amarkets.

Криптовалюта

На первый взгляд криптовалюта может показаться достаточно сложным финансовым инструментом, поскольку на торговом рынке она ведет себя нестабильно: в графике курса валюты постоянно можно пронаблюдать скачки. Однако данный вариант может быть привлекателен как для:

- Долгосрочных перспектив. Цена самой популярной криптовалюты Биткоина за последний год выросла на 72%, за последний пять лет – более чем на 2000%.

- Спекуляций. На разнице взлетов и падений стоимости криптовалюты можно обеспечить себе ежедневный доход в несколько процентов.

Преимущество электронной валюты – ее развитие и расширение. Создание цифровых денег сопряжено с развитием современных технологий. Чем дальше прогресс, тем увереннее будет чувствовать криптовалюта в целом.

Рынок регулярно пополняется новыми участниками, которые могут стать объектом инвестирования. Зарабатывать на криптовалюте можно в любое время и месте – разрешена практически во всех странах мира.

ETF-фонды

ETF представляют собой биржевые инвестиционные фонды, которые включают в себя ценные бумаги десятков крупнейших компаний России и мира. Преимущество варианта заключается в доступности (для входа требуется от 700 до 2800 рублей) и диверсификации (распределение рисков дает более высокую гарантию получения дохода). Получать прибыль доступно за счет разницы индекса определенной биржи.

Варианты индексных фондов, которые могут быть рассмотрены:

- ETF российских акций – средняя доходность за год составляет 29,7%;

- драгоценных металлов – 18,9%;

- еврооблигаций российских эмитентов – 7,3%, в том числе с рублевым хеджем – 15,5%;

- государственных облигаций США – 6,8%.

На данный момент рынок ETF находится только на начальных этапах развития. Доступ к индексам мировых бирж можно получить через единственный провайдер – FinEx. При выборе фондов рекомендуется учитывать такие параметры, как:

- совокупный размер;

- структура (какие входят компании);

- темпы роста последние годы (рекомендуется принимать во внимание варианты со стабильной положительной тенденцией);

- риски валют (наиболее стабильной считаются доллары).

Инвестиции в МФО

Заключительное предложение вложить денежные средства под высокий процент с гарантией – инвестиции в микрофинансовые организации. Целевое назначение привлекаемых денег – увеличение объема портфеля выдаваемых займов. Расширяясь, привлекая новых клиентов, компании гарантируют возврат по инвестициям. Так, по разным оценкам, ежегодный прирост рынка микрокредитования составляет порядка 10-15%.

Условия получения пассивного дохода от МФО в среднем сводится к следующему:

- порог входа – не менее 1,5 млн. рублей;

- период вложений – до трех лет;

- выплаты осуществляются каждый месяц.

- MoneyMan. Процентная ставка составляет до 15% годовых. Сроки могут варьироваться от 6 до 24 месяцев.

- Займер – до 18,5% на период от полугода до трех лет.

- Zaymigo – до 21% на 6-24 месяцев;

- JoyMoney – до 20% на аналогичный период;

- БыстроДеньги – до 19% на 6-36 месяцев.

Риски вложений в МФО обусловлены особенностями функционирования компаний и возможностью возникновения определенных законодательных ограничений или запретов.

Вот реальный пример: инвестиции в МФО предлагают сервисы finbridge.io (до 21% годовых), cr911.ru (до 25% годовых).

При формировании инвестиционного портфеля настойчиво рекомендуется распределять его по разным активам. При этом стоит учитывать различные сферы (банковская, информационная, нефтяная и прочее) и финансовые инструменты.

Консервативный портфель может включать в себя ОФЗ (около 40%), корпоративные облигации (35%) и акций крупных компаний (25%). В умеренном типе наряду с перечисленными активами могут быть включены акции малых и средних компаний (стартапы, т.д.) – не более десяти процентов. Агрессивный портфель, напротив, делает ставку на последние – порядка 50% от всей суммы.

Статья подготовлена редакцией сайта. Познакомьтесь с

Если вы хотите получать свежие идеи о заработке в интернете в свой почтовый ящик, то введите свой e-mail-адрес в форму ниже. Как только я добавлю новый пост в блог, вы сразу же будете узнавать об этом.

P.S. Не забудьте подтвердить подписку, перейдя по ссылке указанной в письме, которое придет на ваш e-mail.

Несколько лет назад я решила, что деньги не должны лежать «в банке», а должны приносить пассивный доход. Тогда я сделала первые вложения и смогла немного приумножить сбережения. С тех пор я опробовала различные методы инвестирования.

Я вкладывала деньги в ценные бумаги и драгоценные металлы. Это приносило стабильную, но небольшую прибыль. Недостаток таких способов – придется долго ждать дивидендов. Тогда я решила вложить деньги в онлайн платформы с ежедневными выплатами. Теперь я каждый день получаю проценты с депозита. В этой статье я расскажу, как сделать инвестиции онлайн с ежедневной оплатой.

Инвестиционный проект (хайп) – это платформы, которые существует за счет средств вкладчиков. Такой депозит пользуется повышенной популярностью благодаря высокой доходности. За участие в инвестиции можно получить до 5% в день от суммы вклада. Деньги в проект можно вложить на несколько недель или месяцев. Некоторые депозиты дают возможность ежедневно выводить средства из системы.

Правила выбора

Перед вложением средств нужно тщательно выбирать депозиты. Дело в том, что некоторые из них организованы мошенниками с целью легкой наживы. Вкладчик переводит деньги и не получает ни дивидендов, ни обратно своих средств. Чтобы этого не произошло, не рекомендуется делать вклады в новые инвестиционные проекты, о которых нет отзывов. При выборе хайпа следует придерживаться таких правил:

- Не рекомендуется вкладывать средства в платформы, обещающие подозрительно большую прибыль. Обычно так поступают только мошенники, которые не собираются платить дивиденды и возвращать инвесторам деньги. Доходность хайпа в среднем до 3% в день.

- Ознакомьтесь с отзывами о проекте в интернете. Выбирайте ресурсы, где представлены мнения реальных инвесторов.

- Внимательно просмотрите официальный сайт платформы. На портале должны быть представлена контактная информация администраторов. Попробуйте связаться с ними. Если это не получилось осуществить или контактной информации нет, то вклад осуществлять не следует.

- Посмотрите, какая требуется минимальная сумма для входа в депозит. Если запрашивают слишком много денег, от вклада лучше всего отказаться.

- Ознакомьтесь с условиями депозита. Выясните, можно ли делать ежедневный вывод прибыли.

Правила инвестирования

Чтобы свести к минимуму инвестиционные риски, следует придерживаться таких правил сложения средств:

- не выполняйте депозит только в один проект, распределите средства в несколько надежных хайпов;

- вкладывайте в платформы только свободные деньги, не занимайте средства специально, чтобы выполнить инвестицию;

- своевременно выводите средства, лучше, если они будут храниться на банковском, а не на инвестиционном счете.

Преимущества инвестирования

Преимущества инвестиций в хайпы:

- вложение средств в готовый ресурс избавляет от организации собственного предприятия и всех, связанных с этим хлопот;

- возможность получения ежедневной прибыли;

- высокая доходность;

- инвестирование выполняется в режиме онлайн;

- большой выбор хайпов различной направленности.

Риски вложений

Вложение средств в инвестиционные проекты всегда связано с повышенными рисками, которые выражаются в следующем:

- инвестор не имеет возможность отследить, куда направляются средства, то есть он не имеет представления о том, на что тратятся его деньги;

- при вкладе в ресурсы, зарегистрированных в оффшорах, нельзя подать судебный иск к компании в случае невозвращения денег;

- большая вероятность невыплаты доходов, банкротства предприятия и просто его пропажи.

Топ лучших сайтов

Чтобы вложить средства и гарантированно получить доход и обратно свои деньги, специалисты рекомендуют делать депозиты в популярные хайпы. Вот лучшие инвестиционные платформы, по мнению экспертов:

Paytup

В эту площадку можно сделать пожизненный вклад с 3% прибыли в день. Вложенные средства инвестору не возвращаются. Минимальная сумма депозита – 10 американских долларов. Прибыль выплачивается каждый день.

EL-TERRO

Платформа для вклада, который приносит 1.1% прибыли в сутки. Чтобы стать ее участником, нужно внести от 50$. Деньги можно вложить на период от 7 дней до 10 недель. Выплаты осуществляются ежедневно. Средства зачисляются на счет в течение двух дней.

Xabo

Депозит обещает принести 2-5% прибыли в день. Для участия вносят от 10 долларов. Выплаты осуществляются каждый день. Деньги на счет поступают мгновенно.

Solar Invest

Проект предлагает инвесторам 7% за участие в партнерской программе. Здесь действует 4 варианта инвестирования. Минимальная сумма для входа в хайп – 10 американских долларов. Прибыль выплачивается каждый день.

SportLine

Ресурс обещает прибыль от 1,3% до 1,7% в будни. Минимальная сумма вклада – 50 американских долларов. Период депозита от 30 до 90 дней.

Bike For Me

Участие в этом хайпе приносит инвесторам 160% прибыли от суммы депозита за 70 дней. Депозит начинается от 10$. Средства можно забрать в любой момент.

Weollee

В этот платформу можно сделать пожизненный вклад с 1,5% прибыли в день. Для участия следует внести от 10 американских долларов. Ресурс предлагает разные платежные системы и ежедневный вывод средств. Еще одно предложение хайпа – 15% за участие в партнерской программе.

Elizion

Такой хайп дает возможность получить прибыль в размере 3,33% в сутки. Период инвестирования – 2 месяца. Для участия потребуется 10 долларов. Выплаты осуществляются каждый день.

IQ Miner

Участие в таком проекте обещает инвесторам от 1,5% до 3% в сутки. Хайп предлагает вкладчикам 2 тарифных плана. Начисления прибыли осуществляется в рублях. Минимальная сумма инвестиций – 100 российских рублей. Вклад можно совершить на неопределенный срок.

Ethtrade

Деятельность этого ресурса связана с криптовалютами. Благодаря этому депозит приносить 15-20% в месяц. Выплаты прибыли осуществляются ежедневно.

Ethereal Global

Это долгосрочный инвестиционный проект. Хайп предлагает 4 тарифных плана с доходностью от 5% в месяц. Нижний предел инвестиций – 50 $. Срок вклада от 1 месяца до 1 года.

Razzleton

Этот хайп приносит гражданам на выбор три плана депозита – 2.1-2.3% в день и 50% за 2 недели. Платформа предлагает разные платежные системы и ежедневный вывод средств. Средства выводят вручную. Перечисление происходит в течение двух дней.

Capital Betting

Такая платформа предлагает инвесторам 3 тарифных плана, которые обещают прибыль от 0.83% в день. Минимальный размер вклада для участия в хайпе – 20 американских долларов. Сделать вклад можно на неделю или месяц.

Edelweiss5

Это платформа с большим входом для участия, сумма депозита – от 50 $. Доходность хайпа – 0.5-3%.

Brit Local LTD

Хайп предлагает инвесторам 4 тарифных плана. Прибыль от депозита – от 2% в день. Депозит для участия в проекте – 5 $. Средства можно вложить на срок до 365 дней.

Выводы

- Инвестиционный проект (хайп) – это ресурс, который существует за счет средств вкладчиков.

- Доходность платформы – до 5% в день от суммы вклада.

- Не следует вкладывать средства в новые депозиты во избежание мошенничества.

- Чтобы правильно сделать инвестиции в сайте, рекомендуется ознакомиться с отзывами о платформе и попробовать связаться с администраторами через контактную информацию на официальном сайте.

Инвестиции небольших сумм не принесут вам никакого дохода? А вы попробуйте начать. РБК собрал предложения для инвесторов с начальной суммой вложений до 3000 руб.

Чтобы начать инвестировать, нужны деньги, иначе доход от вложений будет просто не ощутим. Автор книги «Как мыслят богачи», американец Стив Сиболд считает это утверждение в корне неверным. «Бедные люди предпочитают копить, богатые — зарабатывать и брать на себя риски», — пишет он. По его мнению, нужно инвестировать, чтобы стать богатым, а не наоборот: вначале стать богатым, чтобы потом инвестировать.

С этим, в общем, соглашаются и опрошенные РБК финансовые консультанты. «Смысл инвестировать есть всегда», — уверена совладелица компании «Личный капитал» Юлия Сахаровская. Главное — соблюдать несколько правил. Первое из них — вкладывать деньги регулярно, пусть и небольшими суммами. Сахаровская советует сконцентрироваться не на сумме этого регулярного платежа, а на цели: «10 тыс. руб. ежемесячно — это 120 тыс. руб. в год».

По словам гендиректора компании «Персональный советник» Натальи Смирновой, «грошовые» инвестиции могут принести реальную пользу молодым людям чуть старше 20 лет. «Накопленных таким образом за 10 лет денег хватит для оплаты обучения ребенка, покупки квартиры в регионах или в Подмосковье», — говорит она. Еще одна целевая категория — люди от 40 лет, которые таким образом могут обеспечить себе прибавку к пенсии.

Одно из правил, говорят оба консультанта, заключается в том, чтобы переходить к инвестициям после того, как сформирован резервный фонд — сумма, покрывающая трехмесячные расходы семьи. В противном случае вы можете оказаться в ситуации, когда деньги нужны срочно, а быстро вывести их вы не можете, объясняет Сахаровская.

Консультанты советуют начинать инвестировать с паевых инвестиционных фондов, забытых частными инвесторами еще шесть лет назад, после кризиса 2008 года. Еще один из вариантов — российские акции, в том числе с использованием индивидуальных инвестсчетов (ИИС). Тут все зависит от брокера, но у многих крупных брокеров для открытия счета хватит 1-5 тыс. руб., добавляет Сахаровская. Смирнова советует начинать с акций, входящих в индекс ММВБ.

За последний год, например, акции могли принести 45,7% дохода. Для сравнения: рублевый депозит в крупнейших банках принес бы 10,07% — такова была максимальная ставка в десяти крупнейших банках по размеру вкладов, по данным ЦБ, в ноябре 2014 года.

Если вы готовы инвестировать более активно (проверять состояние счета хотя бы раз в месяц), можно составить более разнообразный портфель: например, из нескольких сырьевых и секторальных ПИФов, добавляет Смирнова. После того как сумма достигнет 300 тыс. руб., можно начать диверсифицировать свои сбережения по странам. Самый простой способ, по мнению Сахаровской, — покупка ETF (биржевых фондов).

Мы отобрали предложения, доступные частным инвесторам с минимальной суммой инвестиций до 3000 руб.

Вклады

Самый простой и понятный финансовый инструмент не принесет высокой доходности. По подсчетам РБК, по годовым депозитам в рублях составляет сегодня 9,98%, в долларах — 2,45%, в евро — 1,87%. Возможности инвесторов, которые располагают лишь несколькими тысячами рублей, ограничены. Из 30 крупнейших банков по объемам привлечения средств физлиц вклады с порогом входа 3000 руб. и ниже предлагают лишь семь кредитных организаций.

Однако даже среди них можно найти выгодные варианты. Самую высокую ставку по вкладам от 1000 руб. дает МКБ — 12% годовых. Однако у этого депозита есть существенный минус: его нельзя пополнять. Разместив на таком вкладе минимальную сумму — 1000 руб., — за год можно было бы заработать лишь 120 руб. Лучший по тем же параметрам пополняемый вклад также предлагает МКБ, правда, ставка здесь чуть ниже — 10% годовых. Если каждый месяц увеличивать сумму этого вклада на 1000 руб, то к концу года можно получить 12 674 руб., из них 674 руб. — процентный доход.

С одной стороны, размещать на депозите крошечные суммы бессмысленно: за счет ставки вы заработаете около 100 руб. за год, говорит аналитик ИК «Совлинк» Ольга Беленькая. В то же время если вы будете регулярно пополнять этот вклад, за год можно накопить небольшую сумму: не за счет процентов, а за счет того, что вы не будете тратить деньги, считает она. Еще один аргумент в пользу «грошового» вклада — возможность зафиксировать достаточно высокую ставку: до конца года доходность по вкладам снизится на 0,5 п.п., а к ноябрю следующего года она может упасть на 1-1,3 п.п. от нынешнего уровня, добавила Беленькая.

Акции

Из 50 акций, входящих в индекс ММВБ, 31 ценную бумагу можно приобрести за сумму до 3000 руб. Минимальная стоимость вложения в акции одного эмитента зависит от их числа в лоте на биржевых торгах и котировок акций (см. таблицу). По мнению ведущего инвестиционного консультанта ФГ БКС Сергея Скоробогатова, если покупать их небольшими порциями ежемесячно, через какое-то время может набраться достаточно приличный портфель ценных бумаг. К тому же регулярные инвестиции снижают зависимость стоимости портфеля от колебаний рынка.

«Обычно ограничений на сумму открытия счета нет, инвестор может отрыть брокерский счет, внести туда три тысячи и купить акции с голоса, позвонив по телефону трейдеру, — отмечает Скоробогатов. — Для самостоятельной торговли через систему Quik необходимо внести 30 тыс. руб.».

Директор инвестиционного департамента УК «Атон-менеджмент» Евгений Малыхин обращает внимание на недостатки таких минимальных инвестиций. «Существуют транзакционные издержки, и я думаю, что на суммах до трех тысяч компенсировать их невозможно, — говорит эксперт. — Фондовый рынок — это достаточно серьезная вещь, за инвестициями надо следить». По его словам, на небольших суммах можно получить первый опыт торговли, но с точки зрения экономического эффекта это абсолютно бессмысленное занятие. Тут самое время вспомнить слова Стива Сиболда и посмотреть таблицу.

ПИФы

Если следить за инвестициями нет времени или желания, на помощь инвесторам могут прийти ПИФы. Обычно они ограничивают минимальную стоимость инвестиций в 15-30 тыс. руб. Среди фондов со стоимостью чистых активов более 100 млн руб. мы нашли 11 ПИФов четырех УК, которые доступны для инвесторов с начальным капиталом до 3000 руб.

«Мы ориентируемся на розничный сегмент, в том числе на людей с небольшим уровнем дохода», — рассказывает Дмитрий Гурков, начальник отдела маркетинга одной из таких компаний — «Управление сбережениями» (входит в группу «Росгосстраха»). При этом средний портфель клиента УК превышает 500 тыс. руб., уверяет Гурков: людей, интересующихся вложениями мелких сумм все же не так много. «За счет этого наши издержки на небольших суммах нивелируются», — объясняет он.

Как и со всеми другими инструментами, копеечные инвестиции в ПИФы должны быть регулярными. «Если приобретать их каждый месяц небольшими суммами, то эффект может быть даже больше, чем от разового вложения более крупной суммы денег, говорит Скоробогатов из БКС. По его словам, для управляющего фондом большое количество мелких клиентов — даже лучше. Когда приходит один клиент с крупной суммой, это достаточно высокий риск для фонда: если он уйдет, фонду придется непросто, говорит он.

Золото

Это не лучший инструмент для вложений небольших сумм денег, считает начальник отдела операций с драгметаллами Ланта-банка Ирина Лозинская. По ее словам, цена одного грамма этого металла составляет примерно 2300 руб.

«Но купить монету или слиток на 1 грамм сложно — таких предложений у банков очень мало», — добавляет начальник управления операций с драгметаллами банка «Открытие» Елена Родинкова. У покупки слитков есть еще один минус: они облагаются НДС (18%). Оптимальным вариантом инвестиций является покупка инвестиционных монет «Георгий Победоносец», но они стоят около 19 тыс. руб., говорит Лозинская.

Поэтому здесь вариант для начинающего инвестора один — обезличенные металлические счета (ОМС), заключает Родинкова. Например, в Сбербанке ОМС можно открыть на любую сумму, операции с золотом банк проводит с точностью до 0,1 грамма.

Во все времена предприимчивые люди, умеющие вложить деньги под высокий процент, могли отказаться от наёмного труда, реализовать собственные устремления и мечты, стать свободнее и счастливее. Подобных примеров тысячи и даже миллионы:

· Уоррен Баффетт (82,5 млрд. USD);

· Рэй Далио (17,4 млрд. USD);

· Джордж Сорос (8 млрд. USD);

· Дональд Трамп (3,1 млрд. USD) и многие другие известные сегодня инвесторы.

И это только публичные личности, а сколько менее ярких примеров есть по всему миру. Вовсе необязательно стремиться к сверхкрупным суммам и рисковать, почему бы просто не заработать хотя бы лишний ежемесячный процент к своим сбережениям уже в ближайший год. Нас вдоховила статья об инвестициях на портале InvestingNotes.trade куда вложить деньги под проценты, и получить ощутимый доход, со временем способный перевернуть жизнь. Мы тоже рассмотрим хорошие варианты. Виды инвестирования

Начнём с того, что определим общие направления, как и куда инвестировать деньги под проценты. Из менее рискованных и стандартных вариантов сегодня доступны:

· банковские депозиты — самый простой и всем доступный способ, но и менее доходный, чем любой другой (4-7% в год по ставкам последних лет);

· ПИФ — ещё один распространенный вариант, пропагандируемый крупными банками, может приносить как убыток, так и прибыль (10-50% в год в зависимости от выбранного фонда);

· недвижимость — популярный, но дорогостоящий способ вложить деньги под хороший процент, который нуждается в особом подходе (10-15% в год в зависимости от категории недвижимости и ценности объекта);

· дивидендные акции — довольно выгодный и низкорискованный способ участия в биржевой торговле (10-50% в год в зависимости от стратегии и навыков);

· облигации — надёжный способ получить купонный доход, особенно при покупке государственных ценных бумаг (примерная прибыль 10-20% в год);

· ПАММ — инновационное направление в доверительном управлении капиталом на Forex и вариант, как вложить деньги под высокий процент (доход не ограничен, равно, как и риски);

· P2P кредитование — выгодный вариант, но имеющий ряд нюансов и требующий немалого опыта по отбору заёмщика (доход в районе 50% в год и выше);

· инвестиции в МФО — это вложения в компании, выдающие микрозаймы и прошедшие аудит от Банка России (прибыль около 10-20% в год при низком риске);

Рассмотрим каждое направление более подробно, чтобы понять, под какие проценты можно вложить деньги.

Банковский депозит

Не стоит полагать, что вклады — это удел новичков в инвестировании. Вложения в депозиты используют даже опытные инвесторы с крупным капиталом (50% от портфеля), поскольку они позволяют снизить риск в портфеле. Вклады отличаются:

· максимальным уровнем надёжности — ставка не изменится при экономических встрясках;

· минимальным риском, поскольку деньги застрахованы государством и подкреплены авторитетом банка;

· доступностью — открыть вклад может любой гражданин РФ, а посчитать будущую прибыль используя калькулятор;

· простотой в использовании — не нужно изучать экономические факторы или нюансы рынка, достаточно вложить деньги в банк под проценты и получать фиксированный доход.

Таким образом, практически без риска (при условии, что деньги в надёжном банке) инвестор не только сохранит собственные средства, но и преумножит их.

Важное замечание: есть распространенное заблуждение, что вклад лишь перекрывает инфляцию, но это неверно в корне. Если вы обратите внимание на величину инфляции, то в 2017 году она составила лишь 2,5%, а ставки по вкладам были в районе 7-8%. Получается, что в 2017-2018 году депозит действительно позволяет не только сохранять, но и зарабатывать. Как правило, государство старается держать ставку рефинансирования выше, чем инфляция, хоть и не во все годы это удаётся.

График уровня инфляции за последние 10 лет в России.

График ставки рефинансирования ЦБ РФ.

Что потребуется, чтобы вложить деньги под процент с гарантией на банковский депозит:

· сумма от 1000 рублей;

· открытый счёт в любом удобном банке.

Что касается страхования вклада, то сегодня максимальная сумма компенсации составляет — 1 400 000 рублей. Вкладывая в один банк сумму, не превышающую вышеуказанную, инвестор может быть уверен, что деньги не пропадут, даже если у банка отнимут лицензию. В других банках суммы страхуются независимо, поэтому можно распределять крупную сумму по нескольким кредитным организациям.

Остаётся только вопрос по поводу того, в какой банк лучше вложить деньги под проценты. Нужно учесть сразу ряд факторов: кредитный рейтинг, размер ставки, капитализацию и т.д. Для удобства приведём сравнительную таблицу по нескольким банкам, широко представленным в разных регионах и отсортированную по убыванию размера ставки.

Наименование банка | Процентная ставка (%) | Срок для указанной ставки (дни) | Название продукта | |

Совкомбанк | Максимальный доход с Халвой | ruA (умеренно высокий уровень кредитоспособности) |

||

Восточный Банк | Восточный (тарифная зона 1) | по АКРА — B+ низкий уровень кредитоспособности |

||

Ренессанс Кредит | Ренессанс Доходный | по АКРА — BBB- умеренный уровень кредитоспособности |

||

Home Credit Bank | Доходный год | ruBBB+ (умеренный уровень кредитоспособности) |

||

Тинькофф Банк | СмартВклад (повышенная ставка) | по АКРА — A умеренно высокий уровень кредитоспособности |

||

Абсолют Банк | Абсолютный максимум+ | |||

Промсвязь Банк | Доходный | ruBBB- (умеренный уровень кредитоспособности) |

||

Лёгкий доход | ||||

Почта Банк | Ваш (онлайн) | Не присвоен |

||

Накопительный (всё под контролем) онлайн | Не присвоен |

|||

Уралсиб Банк | Доход (онлайн) | Не присвоен |

||

Банк Россия | Инвестиционный | |||

Русский стандарт | Максимальный доход | Не присвоен |

||

Ак Барс Банк | Просто накопить | ruA- (умеренно высокий уровень кредитоспособности) |

||

Газпромбанк | Сбережения | ruAA+ (высокий уровень кредитоспособности) |

||

Альфа-Банк | Победа+ (Максимум+) | ruAA (высокий уровень кредитоспособности) |

||

Россельхоз Банк | Доходный (онлайн, % в конце срока) | По АКРА — AA высокий уровень кредитоспособности |

||

Выгодный (онлайн) | ruAAA (максимальный уровень кредитоспособности) |

Вышеуказанная таблица поможет выгодно вложить деньги в банк под проценты и актуальна на момент публикации материала. Для вывода стоит отметить, что банки с не присвоенным рейтингом, как правило, имеют очень низкие показатели кредитоспособности и находятся в зоне риска при наступлении нежелательных экономических событий. Стоит выбирать организацию с умеренным уровнем кредитоспособности и выше.

Важно: многие настаивают на капитализации процентов по вкладу, думая, что это приносит значительную выгоду. В действительности капитализация даёт очень малое преимущество в течение 1-3 лет, к примеру, в Сбербанке если ставка по вкладу составляет 4,35% годовых, то с капитализацией через 3 года она будет составлять лишь 4,64%. Такая выгода в размере десятых долей процента не имеет большого значения, когда в разных организациях можно вкладывать деньги с разницей в 1-2 процента.

Пример расчёта прибыли с банковского депозита:

· открываем вклад в Тинькофф Банке — продукт «СмартВклад (повышенная ставка)» под 7,21% на 100 000 рублей;

· срок — 334 дня;

· прибыль — 6 595 рублей.

В итоге, банковский депозит — это надёжный инструмент для сохранения капитала и его приумножения, как мы убедились по динамике инфляции. В дополнение вклады являются очень простым и доступным вариантом для вложения денег, который может освоить любой человек. Чтобы выбрать, в какой банк вложить деньги под проценты, следует учитывать множество факторов (процентную ставку, кредитный рейтинг, срок депозита и т.д.).

ПИФ

Следующее направление инвестирования во многом также связано с банками, но с более доходными финансовыми продуктами — с Паевыми Инвестиционными Фондами (ПИФ). Они представляют собой организации, осуществляющие управление коллективными вложениями.

Схема простая: вы вкладываете деньги в фонд, который на весь свой капитал покупает акции и иные активы. Прибыль фонда растёт, равно как и стоимость пая. Спустя 1-3 года, пай может вырасти в цене на 50-70%, и это не предел. В любой момент вы можете продать свой пай и получить прибыль за вычетом небольшой комиссии в пользу управляющих, как правило, она составит 1-2%.

В чем выгода паевых фондов:

· низкий порог входа — можно инвестировать от 1 тысячи рублей;

· широкая диверсификация — на 1 тысячу рублей инвестор получит долю в полном портфеле, который защищен от рисков (открыв счёт у брокера на тысячу ему бы не удалось купить какой-либо актив, тем более, несколько);

· профессиональное управление — не нужно следить за рынком, учиться биржевой торговле, за вас всю работу сделают специально обученные люди;

· относительно большие проценты — ПИФы позволяют получать прибыль свыше 30-40% в год, если экономика растёт.

Единственный недостаток паевого фонда — в кризисные годы паи могут дешеветь, в результате, придётся ждать пока цена восстановится и принесёт прибыль. Это не является проблемой, если срок вложений от 3 лет и более.

Пример доходности ПИФ — Альфа-Капитал Технологии. Очень интересный фонд от Альфа-Банка, который существует уже более 10 лет. Нюансы:

· цена продажи — 3387,68 рублей за пай;

· прибыль — 39,09% или 39 090 рублей.

График изменения стоимости пая Альфа-Капитал Технологии.

Что потребуется для инвестирования в ПИФ:

· сумма от 1000 рублей;

· открытый счёт в банке или организации, где есть подобная услуга.

Важно: в целом удобнее вкладывать средства в ПИФ в банках, поскольку не будет лишних комиссий при переводе средств на нужный счёт, деньги можно будет снять наличными. Тем не менее, есть очень выгодные предложения и в сторонних управляющих компаниях.

Для удобства рассмотрим сравнительную таблицу из нескольких паевых фондов в различных управляющих компаниях.

Наименование ПИФ | Общий прирост за 5 лет в % (2013-2018) | Примерная годовая доходность в % |

Апрель Капитал - Акции сырьевых компаний | ||

Апрель Капитал - Акции | ||

Агидель - акции | ||

УРАЛСИБ Акции роста | ||

Арсагера - фонд акций | ||

Альфа-Капитал Технологии | ||

Апрель Капитал - Акции второго эшелона | ||

Райффайзен - Сырьевой сектор | ||

Райффайзен - США | ||

ВТБ - Фонд Металлургии | ||

Лидер - Акции | ||

ОЛМА - США | ||

Сбербанк - Глобальный Интернет | ||

Солид - Глобус | ||

ВТБ - Фонд Предприятий с государственным участием |

Вышеуказанная таблица ориентирована в первую очередь на доходность фонда. При выборе желательно включить дополнительные критерии оценки, такие как: надёжность, удобство перевода на счёт и т.д. Как уже упоминалось, наиболее просто работать с банком, в котором вы имеете счёт, к примеру, в Сбербанке, ВТБ, Альфа-Банке и других организациях. Вкладывать в ПИФ можно прямо в режиме онлайн из личного кабинета.

Наглядно нестабильность ПИФов можно увидеть в ходе кризиса в 2008 году. Вот, что происходило с вышеуказанным фондом Альфа-Капитал Технологии.

Как видите, те, кто купил паи в начале 2008 года, находились в существенных убытках почти на 70-80%. В этой ситуации самое главное — не продавать паи, а терпеливо ждать. Уже в 2010 году стоимость пая восстановилась и продолжила рост. Именно по этой причине, оптимальный срок инвестирования в ПИФ — от 3 лет и более. Аналогичная ситуация происходила со всеми инвестиционным фондами, независимо от компании.

В результате, ПИФ — это довольно привлекательный вариант для инвестирования, где можно получить ощутимо больше, чем на банковском вкладе. Тем не менее, есть у ПИФов и некоторая нестабильность, которая связана с кризисом в экономике. Это не означает, что ПИФ становится высокорискованным инвестированием, скорее кризисные годы потребуют от инвестора чуть больше времени, чтобы выйти в плюс по итогам вложений.

Недвижимость (рента)

Третьим популярным вариантом для вложения денег является недвижимость, которую можно сдавать в аренду. Спекуляции с недвижимым имуществом (перепродажа) — это уже другое направление, которое приносит выгоду, но не стабильный процент, в текущем разделе мы обратим внимание исключительно на сдачу объекта в аренду и потенциальный доход от такой деятельности.

Несколько нюансов:

· довольно просто купить жилое помещение (квартиру) и сдать его квартиросъёмщику — такой способ лучше всего подойдёт тем, кто не имеет опыта и крупных капиталовложений;

· более прибыльный и сложный вариант заключается в покупке коммерческой недвижимости — в этом случае нужно учитывать сотни факторов (потенциальный круг арендаторов, выгода помещения, среднесуточное количество людей, посещающих здание или площадь рядом с ним и т.д.).

В чем выгода при сдаче недвижимости в аренду:

· ежемесячный процент и стабильный доход, при условии наличия долгосрочных договорённостей с арендатором;

· повышение стоимости объекта с течением времени из-за неизбежного роста рынка недвижимости;

· нет необходимости в регистрации предпринимательской деятельности и уплате страховых взносов.

График роста цен на рынке недвижимости. Небольшие падения наблюдаются лишь в кризисные годы. В иных случаях, с каждым годом объект вырастает в цене на 5-10% и даже больше.

Недостатки:

· высокий порог входа — для покупки объекта нужны значительные капиталовложения;

· сложность поиска арендатора и периоды простоя.

Важно: взятие недвижимости в ипотеку не всегда является удачным вариантом, поскольку это накладывает на инвестора множество обязательств и существенно снизит выгоду от вложений. В теории такая схема работает, если покупать объект на будущее, чтобы арендаторы фактически оплачивали ипотеку за собственника.

Пример инвестиций в недвижимость в регионах:

1. покупка объекта (1-комнатной квартиры) в Екатеринбурге за 2 200 000 рублей;

2. сдача жилья в аренду за 15 000 рублей в месяц (средняя цена на рынке), платежи ЖКХ на арендаторе;

3. примерный доход за год — 180 000 рублей или 8,1% + рост цен на недвижимость 5-10%.

Таким образом, для вложений в недвижимость потребуется:

· наличие капитала в размере 2-3 млн. рублей (плюс-минус в зависимости от региона);

· покупка хорошей квартиры или коммерческой недвижимости с необходимым ремонтом и иными условиями, нужными для сдачи в аренду;

· поиск арендатора.

В итоге, инвестиции в недвижимость — это стабильное направление для получения ежемесячного процента от аренды. При этом для покупки квартиры и её сдачи в аренду не потребуется особых навыков. Если приобретать коммерческую недвижимость, то прибыль будет выше, но и потенциальный риск тоже, ведь нужно учесть различные факторы, касающиеся бизнес-перспектив имущества.

Дивидендные акции

Покупка акций издавна считается выгодным вариантом инвестирования под проценты. Тем не менее, спекулятивный подход к фондовому рынку несёт собой множество рисков снижения цен и получения убытков. Хорошей альтернативой стало инвестирование с целью получения дивидендов от компании.

Напоминание: акция — это ценная бумага, которая даёт инвестору право на долю в компании, а также на получение дивидендов. Покупка и продажа ценных бумаг производится только у лицензированных ЦБ РФ брокеров, в ином случае, осуществляя сделки через дилинговые центры, прав на получение выплат с дивидендов у инвестора не будет. Энциклопедические (практические) статьи об инвестициях в акции вы можете найти на Equity.today, если хотите вложить деньги в акции и другие ценные бумаги.

Несколько особенностей:

· покупка акций требует особых навыков в использовании электронного терминала (его следует освоить заранее на виртуальном счёте);

· доход от дивидендов не всегда большой, надёжные компании предлагают в среднем 3-5%, а новые организации делают ставку чуть выше в районе 10%;

· покупать дивидендные акции необязательно на весь год, достаточно купить бумагу до закрытия списка (реестра) держателей на получение дивидендов;

· после получения дивидендов можно дождаться выгодной цены и продать бумагу.

В целом опытный дивидендный инвестор может получать прибыль в районе 30-40% в год, если покупать акции только для получения дивидендов, а затем их продавать по достижению выгодной цены. В случае удержания акций на более длительный период прибыль может быть меньше, а также накладывается более высокий риск общего снижения цен.

Пример инвестирования в дивидендные акции. Хорошим потенциалом обладали акции АФК «Система» в 2017 году. Достаточно было купить ценные бумаги до 11.07.2017 с целью получить дивиденды по 0,81 рубля за акцию.

График цен на АФК «Система» обыкновенные акции. 11.07.2017 бумага находилась в диапазоне 12,50-12,52.

Подсчитаем прибыль от сделки с АФК «Система»:

· купили акции по 12,5 на 100 000 рублей = примерно 8000 акций;

· получили дивиденды по 0,81 за акцию = 6480 рублей или примерно 6,5% за пару дней;

· продали акции 05.09.2017 спустя 2 месяца по 13,0 = дополнительная прибыль 4000 рублей;

· общая прибыль — 10480 рублей или 10,5% за два месяца.

Замечание: не стоит забывать, что с полученной прибыли также будет вычтен налог на прибыль в размере 13%. Поэтому, с 10,5% фактически инвестор получит 9,1% прибыли.

Спустя год акции АФК «Система» уже стоят по 10 рублей, мы просто были бы в убытках, и даже падали почти до 8 рублей.

Что потребуется для покупки акций:

· депозит у брокера желательно от 10 000 рублей, у некоторых есть ограничения, что можно начать торговлю только с 30 000 рублей и т.д., поэтому нужно заранее проверять информацию о минимальном депозите;

· владение терминалом для осуществления сделок с акциями;

· понимание биржевого рынка, отслеживание календаря дивидендов по акциям;

· своевременное закрытие сделки с прибылью.

Важно: так или иначе, акции — это довольно рискованный актив. Всегда есть вероятность, что после получения дивидендов, цена так и не откатит на прежний уровень, чтобы закрыть сделку с хорошей прибылью. В итоге, придётся ждать гораздо дольше. Поэтому, следует заранее ограничить потенциальный риск на сделку суммой, которая не превышает планируемый профит в 2 раза, например, в случае с АФК «Системой» риск ограничивался на отметке в 10 рублей за акцию.

В результате, покупка дивидендных акций — это интересное направление для инвестирования, но оно содержит в себе и немало рисков. Покупать надёжные бумаги с маленькими дивидендами в долгосрочной перспективе не очень выгодно, поскольку компании иногда предлагают всего по 2-3% в год, что даже не перекроет инфляцию, а сами бумаги могут падать в цене. Кроме того, компания имеет право заранее отказаться от выплаты дивидендов в текущем году. Лучший вариант — покупать акцию прямо перед закрытием реестра только для получения дивидендов, а потом закрывать сделку по выгодной цене.

Облигации

Гораздо менее рискованным вариантом, как инвестировать деньги под проценты на бирже, является покупка облигаций. Они позволяют получать фиксированный доход в процентах по итогам года или более длительного срока, а также отличаются особой надёжностью и минимальными колебаниями во время экономических встрясок, если речь идёт о государственных облигациях.

Напоминание: облигации — это ценные бумаги и долговые обязательства, которые дают право на получение суммы долга с процентами (купонный доход). Существуют государственные и коммерческие облигации. В целом с облигаций можно получить доход, превышающий ставку по депозитам, на 2018 год около 8-10% в год.

Что потребуется для покупки облигаций:

· депозит у брокера от 30 000 рублей, поскольку именно такой размер минимальной покупки установлен для покупки ОФЗ физическими лицами, максимум — 15 млн. рублей;

· владение терминалом для осуществления сделок с облигациями;

· понимание биржевого рынка и работы с облигациями.

Преимущества облигаций:

· надёжность;

· доход выше депозита;

· простота в использовании, достаточно купить и ждать получения купонного дохода.

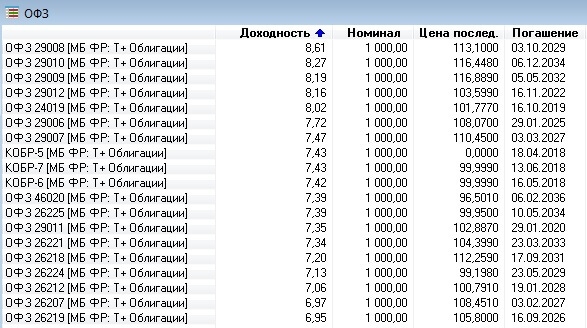

Пример сделки с облигациями. Надёжнее всего покупать ОФЗ — облигации федерального займа. Они подкреплены государством, поэтому обязательно будет выполнено в 99,9% случаев.

Список ОФЗ в терминале одного из брокеров на апрель 2018 года. Как видите, большая часть облигаций имеет доходность в районе 7-8% в год, при этом купонный доход выплачивается каждые полгода.

Наглядный расчёт прибыли с помощью калькулятора по ОФЗ-н при покупке на 100 000 рублей в Сбербанке.

Диаграмма доходности по ОФЗ-н в Сбербанке. В целом при ставке по вкладу 4,5%, можно получить 6,9% по облигациям, что выходит выгоднее.

В итоге, облигации являются очень надёжным способом инвестирования, особенно если дело касается ОФЗ. С помощью таких ценных бумаг можно получить доход, превышающий ставку по депозитам.

ПАММ

Инновационным вариантом, как вложить деньги под высокий процент, являются ПАММ-счета у различных форекс-брокеров. Их суть сводится к тому, что инвесторы коллективно вкладывают средства на счёт опытного трейдера, который торгует на валютном рынке. Прибыль и убытки трейдера делятся соразмерно со всеми инвесторами. Получается удобный аналог доверительного управления капиталом без лишних формальностей. Как мы уже говорили, на InvestingNotes вы можете найти много информации и инструкций по ПАММ счетам, там же есть готовый портфель и проценты прибыли за последний месяц. В чём преимущество ПАММ-счёта:

· можно получить большую прибыль, как у профессионального трейдера на финансовом рынке;

· минимум формальных процедур при открытии счёта и передаче денег, достаточно внести средства через авторитетного брокера, остальное проходит в автоматическом режиме;

· очень низкий порог входа, начинать можно почти с любой суммы у некоторых брокеров, к примеру, в Альпари инвестиции начинаются со 100$ (6000 рублей);

· широкие возможности диверсификации, поскольку можно распределить средства сразу по нескольким трейдерам, либо сразу вкладываться в готовые ПАММ-портфели.

Есть у ПАММов и недостатки:

· высокий уровень риска в первую очередь, поскольку трейдер может слить депозит — это легко устраняется за счёт диверсификации (вложений в несколько счетов);

· комиссия при выводе средств на банковский счёт или иной источник — из-за высоких доходов не играет большой роли;

· могут возникнуть сложности при работе с крупными суммами — банк может потребовать подтверждающие документы, поэтому стоит заранее продумать схему перевода денег на счёт (также стоит не забывать о самостоятельной уплате налога на прибыль 13%).

В целом все вышеуказанные недостатки некритичные и легко решаются, а при работе с небольшими суммами — до 500 000 рублей вовсе отсутствуют.

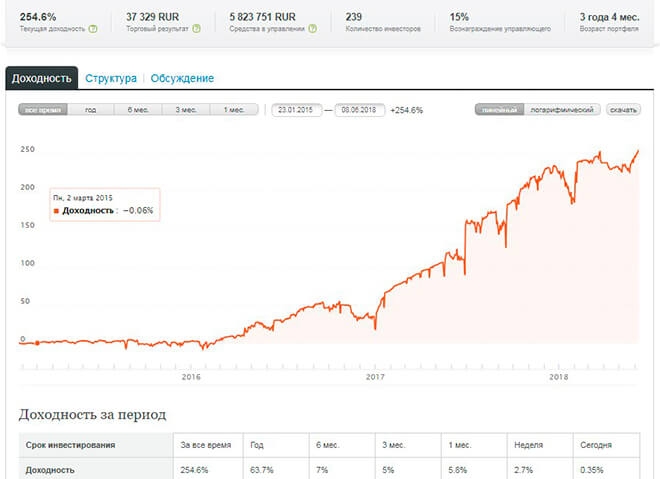

Пример инвестиций в ПАММ-счета у брокера Alpari. Чтобы не озадачиваться диверсификацией, сразу выберем готовый портфель в рейтинге под наименованием «SAVGROUP PAMM FUND». Он имеет следующую кривую доходности и результаты за 3 года существования.

Кривая доходности и статистика SAVGROUP PAMM FUND.

Как видите, за 3 года портфель вырос на 254,6% и имеет более 5 800 000 рублей в управлении. В среднем за год прибыль составляет в районе 80%. Отличный результат.

Расчёт примерной доходности:

· срок — 365 дней;

· итоговая прибыль за год — 116,3%, вычитаем вознаграждение управляющего = 98,8% или 98800 рублей профита.

Что потребуется для вложения в ПАММ:

· стартовый депозит — в Альпари от 6 000 рублей, есть другие брокеры с отсутствием ограничений, но лучше выбирать надёжных;

· выбор хорошего ПАММ-портфеля или счёта с учётом различных факторов (возраста счёта, доходности, максимальной просадки и иных показателей);

· своевременный вывод средств — как правило, оптимально вкладывать деньги на 1 год, многое зависит от агрессивности счёта.

Таким образом, ПАММ — это высокодоходный способ инвестирования, предполагающий также немалый риск. Он удобен, не требует лишних оформлений, достаточно открыть счёт у форекс-брокера и верифицировать его, отправив скан паспорта. Средства вносить и выводить можно прямо с банковской карты. При обороте крупных сумм нужно будет самостоятельно уплачивать налог на прибыль — 13%, с малым капиталом ПАММ-счета лишены каких-либо недостатков.

P2P кредитование под проценты

Выдача займов напрямую под проценты существовала во все времена и называлась по-разному, сегодня популярно такое наименование как «P2P кредитование». В теории инвестор просто даёт в долг другому частному лицу под выгодный процент. Искать заёмщиков можно на специальных биржах, к примеру, очень развиты кредиты в WebMoney Debt.

Преимущества:

· очень высокая доходность — обычно проценты зашкаливают до 50% в год и больше, с малыми суммами инвесторы просят свыше 10% в день;

· простота выдачи и поиска заёмщика через биржи;

· низкий порог входа.

Недостаток — всегда есть риск, что деньги не отдадут. Конечно, для заёмщика будут определенные последствия, суды и т.д., но они даже крупным банкам умудряются не отдавать деньги. Тщательный отбор заёмщика не гарантирует успех, но повышает его вероятность.

Список популярных бирж P2P кредитования:

· Вдолг.ру — крупнейший российский сервис для выдачи займов;

· Город денег — действует с 2013 года;

· WebMoney Debt — ещё один русифицированный вариант биржи P2P;

· Zopa — первая компания по P2P кредитованию, организованная в 2005 году в Великобритании;

· Prosper — компания из США;

· Lending Club и многие другие.

Пример инвестиций в P2P кредитование в WebMoney Debt. В системе очень много разных предложений.

Примерный перечень заявок в WebMoney Debt.

В целом суммы разные и находятся в пределах 10000 WMZ, что эквивалентно 10000$ и 600000 рублей. Ставки указаны примерные от 0,04% в день, на самом деле они могут быть гораздо больше для новых заёмщиков. Вот пример условий, которые предлагают большинство инвесторов на малые суммы.

Конечно, это начальная заявка для новичка всего лишь на 5$, но выходит под 600% в месяц и 7200% в год. Адекватные инвесторы предлагают ставку в районе 0,1% в день или 36,5% в год. Таким образом, вложив 100 000 рублей в P2P, можно получить примерно 30 000 рублей прибыли и больше. Снижать риски следует распределяя сумму на несколько заёмщиков под соответствующий процент.

Примечание: для получения займа человеку потребуется наличие высокого статуса BL (Business Level), который подтверждает платежеспособность по системе WebMoney. Это во многом упрощает фильтрацию заявок на займы, плюс можно дополнительно запросить сканы документов у заёмщика. Гарантом возврата выступает сама система WebMoney.

Что потребуется для вложений в P2P:

· начальный капитал — от 10 000 рублей;

· поиск подходящей биржи;

· тщательный выбор заёмщиков;

· просчёт процентов для снижения рисков.

В итоге, P2P кредитование — это простыми словами обычные займы частным лицам. Искать заёмщиков можно напрямую, либо на специальных биржах. Условия можно предлагать самые разные: для небольших сумм и новых заёмщиков огромные проценты, а для крупных сумм и надёжных заёмщиков адекватные. Единственный риск в том, что деньги могут не вернуть, равно как и в банках, поэтому нужно сразу рассчитывать прибыль так, чтобы подобный случай перекрывался.

Инвестиции в МФО

Чтобы напрасно не рисковать деньгами при P2P кредитовании и не тратить время на проверку заёмщиков, можно сразу инвестировать в микрофинансовые организации (МФО), которые сами берут на себя такие риски. Сегодня МФО стали очень популярными, ведь займ можно получить прямо в интернете на банковскую карту.

Преимущества:

· Надёжность. МФО имеют соответствующую лицензию Банка России и учитываются в реестре, не являясь подставными фирмами-однодневками.

· Удобная выплата процентов в большинстве МФО с ежемесячным доходом.

· Высокий доход (10-20% в год в рублях).

· Гибкие сроки, можно вкладывать и на месяц.

Недостатки:

· Немалый порог входа — от 1,5 млн. рублей.

· Нет страхования инвестиций от государства.

· Малое число компаний, принимающих инвестиции от физ. лиц (всего их 5 на текущий момент).

· Нужно уплачивать налог 13% на прибыль — его выплачивает сама МФО являясь налоговым агентом.

Для удобства ниже будет представлена сравнительная таблица с различными МФО и их условиями.

Наименование | Доход в рублях за год | Срок вложений в месяцах | Минимальная и максимальная сумма в млн. рублей | Порядок выплаты процентов |

Домашние деньги | Ежемесячно, ежеквартально или в конце срока в зависимости от условий |

|||

Быстроденьги | Ежемесячно или в конце срока в зависимости от условий |

|||

Кредитех Рус | Ежемесячно |

|||

СМСфинанс | В конце срока |

|||

Ежемесячно |

Пример расчёта доходности от инвестиций в МФО:

· вложение 1,5 млн. рублей в Домашние деньги;

· доход за год составит 13%, за вычетом налога = 11,31% или 169650 рублей.

Что потребуется для вложений в МФО:

· минимальный капитал — от 1,5 млн. рублей;

· подходящее МФО, принимающее инвестиции от физ. лиц.

В итоге, инвестиции в МФО — это довольно надёжный способ получить доход выше, чем по банковскому депозиту и даже облигациям. Важно то, что при вложении в МФО приемлемый и даже низкий уровень риска. Кроме того, большая часть организаций предлагает ежемесячную выплату процентов, что очень удобно.

На что обращать внимание при вкладах под проценты

Несмотря на обилие способов инвестирования, существует множество «подводных камней» и моментов, которые обязательно стоит учесть. Перечислим основные нюансы, связанные с инвестированием под проценты.

Нюанс №1. Количество свободных денег

В первую очередь следует определиться с суммой вложений. Что важно понимать:

· нельзя брать деньги для инвестирования в кредит — это рискованно и бессмысленно;

· капитал должен быть именно свободным, а не накопительным на будущее жильё или автомобиль;

· идеально, если ваш бюджет разделен на категории (повседневные расходы 50%, накопления для покупок 20%, инвестиционные накопления 20%, подушка безопасности 10%).

Выбор инвестиций в зависимости от суммы:

· до 10 000 рублей — лучше остановиться на ПАММ-счетах и портфелях, либо открыть вклад в банке с целью подкопить ещё средств, также подойдут ПИФы с аналогичной целью;

· 10 000 - 100 000 рублей — ещё хорошо могут себя показать ПАММ-счета, более консервативно можно вложиться в ПИФы и депозиты, а также облигации, агрессивно подзаработать можно попробовать через P2P кредитование и дивидендные акции;

· 100 000 - 1 500 000 рублей — желательно сосредоточиться на более надёжных и легализованных формах инвестиций, к примеру, облигациях, дивидендных акциях, а также ПИФах и депозитах в банке;

· свыше 1 500 000 - 2 000 000 рублей — в идеале покупать недвижимость или вкладываться в МФО, не менее привлекательными остаются ПИФы, а также депозит совместно с облигациями, плюс дивидендными акциями.

Таким образом, нужно подбирать оптимальный вариант вложений под соответствующий капитал. Чем больше денег, тем более надёжный и низкорискованный способ потребуется. На практике имея совсем небольшую сумму, к примеру, до 100 000 рублей, гораздо лучше вложиться в собственное образование и получение новых навыков, которые позволят повысить доход от основной деятельности.

Нюанс №2. Наличие специфических знаний и навыков

Во многих отраслях инвестирования обязательно могут потребоваться особые знания и опыт. Куда можно вкладывать деньги, не имея опыта вообще:

· банковский депозит;

· покупка квартиры под сдачу в аренду.

Где опыт нужен обязательно:

· дивидендные акции — нужно уметь пользоваться терминалом, анализировать акции и биржевой рынок;

· облигации — не менее сложный рынок, где стоит хорошо ориентироваться перед покупкой чего-либо;

· коммерческая недвижимость — следует представлять себе бизнес-процессы и быть по натуре предпринимателем, чтобы объект был действительно выгодным и привлекательным для будущих арендаторов;

· P2P кредитование на биржах — нужно уметь рассчитать выгодные проценты и снизить риск невозврата путём установки соответствующих критериев отсева заёмщиков, что приходит только с опытом;

· ПАММ-счета — следует изучить основы трейдинга и понять, каким образом можно выявить трейдеров, использующих оптимальные стратегии торговли, если вкладывать без опыта, то легко попасть на сливной счёт или портфель.

В целом просто необходимо разумно подходить к инвестированию, не торопиться, почитать литературу, посмотреть реальные примеры вложений и сделать соответствующие выводы. Если сразу без понимания отдавать свои деньги, то можно получить убыток в лучшем случае, а в худшем — потерять весь капитал.

Нюанс №3. Срок инвестирования

Всегда нужно обращать внимание на оптимальный срок вложений. Иногда можно инвестировать на месяц, а иногда и на несколько лет. Каких продуктов это касается в первую очередь:

· ПИФы — в некоторые годы (кризис) фонд может приносить убыток и потребуется ждать ещё около 1-2 лет, чтобы выйти в прибыль, поэтому оптимальный срок вложений составляет 3 года и больше в зависимости от обстоятельств;

· дивидендные акции — для выхода из акции, которая сильно упала в цене иногда приходится ждать более года;

· ПАММ-счета — в определенные месяцы трейдер может быть в убытках, но это не значит, что по итогам года он не покажет отличный результат;

· облигации — доходность ближе к сроку погашения растёт, поэтому нужно рассчитывать на высиживание всего срока погашения, не покупая облигации на 10 лет и больше.

Конечно, сроки касаются даже депозитов в банке, ведь при досрочном погашении вы потеряете все заработанные проценты. Желательно рассчитывать свои инвестиции так, чтобы деньги снимать не пришлось до истечения запланированных сроков.

Нюанс №4. Уровень доходности