Vienots apdrošināšanas prēmiju aprēķins 2018.–2019. gadam - šāda dokumenta veidlapu varat lejupielādēt mūsu vietnē. Kuru aprēķina formu izmantot 2018.-2019. gadā? Kā to pareizi aizpildīt un kam pievērst īpašu uzmanību? Vai man ir jāiesniedz nulles apdrošināšanas prēmijas? Esam sagatavojuši atbildes uz aktuālākajiem lasītāju jautājumiem, kā arī snieguši uzskatāmu piemēru viena apdrošināšanas prēmiju aprēķina aizpildīšanai.

Jauna atskaite – vienots apdrošināšanas prēmiju aprēķins

Kopš 2017. gada apdrošinājuma ņēmēji ir iesnieguši jaunus ziņojumus IFTS - vienotu apdrošināšanas prēmiju aprēķinu formā, kas apstiprināta ar Federālā nodokļu dienesta rīkojumu 10.10.2016 Nr. ММВ-7-11 / [aizsargāts ar e-pastu] Dokumenta nosaukumam - apdrošināšanas prēmiju aprēķins - nav saīsinājuma, lai gan grāmatveži to jau ir samazinājuši līdz RSV vai ERSV (vienotais apdrošināšanas prēmiju aprēķins). Apdrošināšanas prēmiju 2018.-2019.gada vienotās aprēķina veidlapas numurs ir KND 1151111.

Aprēķins tiek iesniegts 4 reizes gadā: pamatojoties uz 1.ceturkšņa, pusgada, 9 mēnešu un gada rezultātiem. Izņēmums ir zemnieku/saimniecības uzņēmumi (PFH), tie iesniedz aprēķinu tikai gada beigās.

Aprēķina iesniegšanas termiņš ir pārskata periodam sekojošā mēneša 30.datums. Ja tas sakrīt ar nedēļas nogali, šis termiņš tiek pārcelts uz nākamo darba dienu.

Apdrošinātāji aprēķinu iesniedz Federālajam nodokļu dienestam individuālā uzņēmēja reģistrācijas vietā (Krievijas Federālā nodokļu dienesta 2017. gada 1. marta vēstule Nr. BS-4-11 / [aizsargāts ar e-pastu]) vai juridiskās personas atrašanās vieta.

Informāciju par to, kur vienībām jāiesniedz aprēķins, lasiet rakstā. "Federālais nodokļu dienests ir paskaidrojis, kā iesniegt iemaksu aprēķinu saistībā ar DP" .

Par algu izmaksu iestādes apakšnodaļas atņemšanu ir jāpaziņo nodokļu iestādei. Vairāk par to - materiālā “Par pāreju uz centralizētu iemaksu veikšanu ir jāinformē IFTS” .

Uzdodiet jautājumus mūsu forumā! Piemēram, varat norādīt, kuri punkti ERSV aizpildīšanā visbiežāk izraisa nepieciešamību iesniegt precizētu ziņojumu vai rakstīt paskaidrojuma vēstules .

Federālā nodokļu dienesta vienota apdrošināšanas prēmiju aprēķina forma

Vienotais apdrošināšanas prēmiju aprēķins 2018-2019 sastāv no titullapas un trīs sadaļām. Kopā ir 24 loksnes. Nav nepieciešams tos visus aizpildīt.

|

Sadaļas/pielikuma numurs |

Sadaļas nosaukums |

Obligāti visiem apdrošinājuma ņēmējiem |

Piezīmes |

|

Titullapa |

Apdrošinātais norāda TIN, KPP, korekcijas numuru, periodu, par kuru tiek iesniegts ziņojums, OKVED2, datus par nodokļu iestādi, kas pieņem ziņojumu, kopējo lapu skaitu aprēķinā. |

||

|

Informācija par personu, kas nav individuālais uzņēmējs |

Aizpilda apdrošinājuma ņēmēji, kuri nav reģistrēti kā uzņēmēji un nav norādījuši savu TIN |

||

|

Kopsavilkuma dati par apdrošināšanas prēmiju maksātāja pienākumiem |

Šeit ir norādīts OKTMO, iemaksas BCC, iemaksas apmērs norēķinu periodā un iemaksas norēķinu perioda pēdējiem 3 mēnešiem - un tā tālāk katram iemaksu veidam |

||

|

1. pielikums |

Apdrošināšanas prēmiju aprēķins obligātajai pensijai un medicīniskajai apdrošināšanai |

Sastāv no apakšsadaļām: 1.1., 1.2. ir obligāti visiem apdrošinājuma ņēmējiem; 1.3, 1.3.1, 1.3.2, 1.4 - aizpilda, ja ir atbilstoši maksājumi |

|

|

2.pielikums |

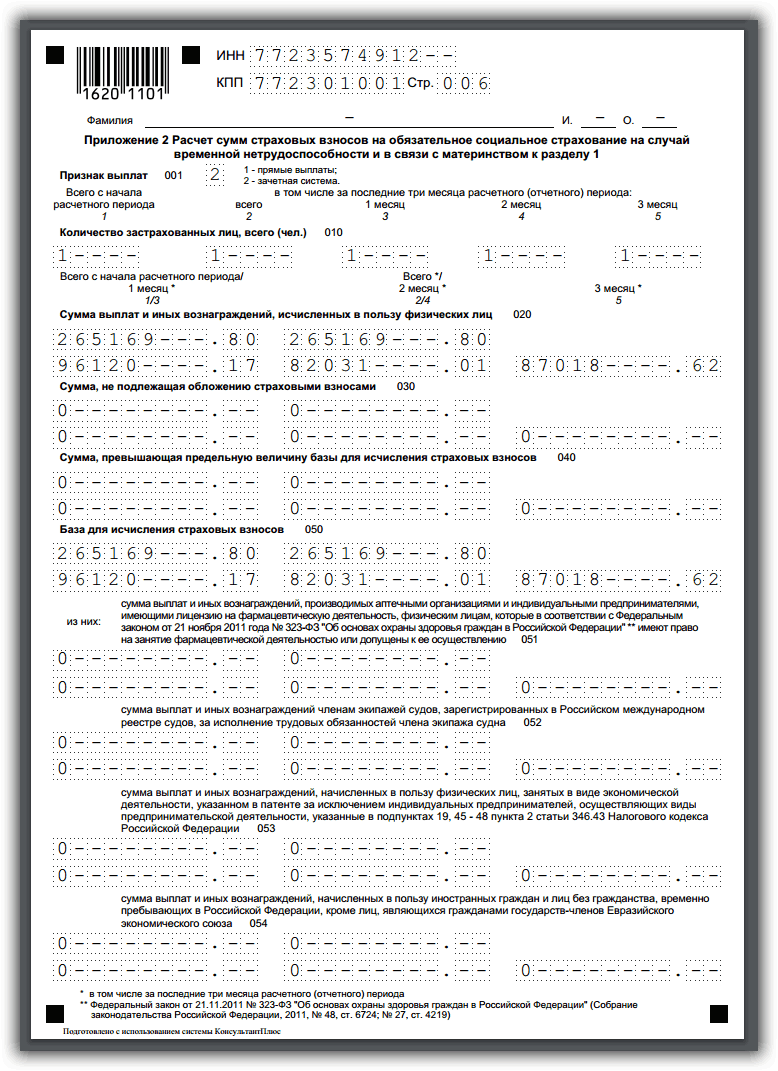

Apdrošināšanas prēmiju apmēru aprēķins obligātajai sociālajai apdrošināšanai pārejošas invaliditātes gadījumā un saistībā ar mātes stāvokli (VNiM) |

Apdrošinātais norāda, vai slimības atvaļinājumu vai pabalstus izmaksā tieši darbiniekam, vai arī pastāv kredītu sistēma. Apdrošināto personu skaits tiek aizpildīts kopā un par katru no pēdējiem 3 mēnešiem tiek norādīta apdrošināšanas bāze. Tajā norādīts arī izdevumu atlīdzības apmērs apdrošinātajam un budžetā veicamo iemaksu apmērs |

|

|

3. pielikums |

Izdevumi par obligāto sociālo apdrošināšanu VNiM gadījumā un izdevumi, kas radušies saskaņā ar Krievijas Federācijas likumiem |

Šeit ir norādīti maksājumi darbiniekiem kumulatīvi pa apdrošināšanas gadījuma veidiem un maksājumu kopsumma. Uzziņai tiek reģistrēti uzkrātie, bet neizmaksātie pabalsti |

|

|

4. pielikums |

Maksājumi, kas veikti uz federālā budžeta rēķina |

Tiek norādīti maksājumi černobiļas upuriem, kā arī upuriem ražošanas apvienībā Mayak, Semipalatinskas poligonā un citās radioaktīvajās zonās. |

|

|

5.pielikums |

Samazinātās apdrošināšanas prēmiju likmes piemērošanas nosacījumu ievērošanas aprēķins, ko veic maksātāji no apakš. 3 lpp 1 art. 427 Krievijas Federācijas nodokļu kodekss |

Aizpilda IT uzņēmumi |

|

|

6. pielikums |

apakšpunktā noteikto maksātāju samazinātās apdrošināšanas prēmiju likmes piemērošanas nosacījumu ievērošanas aprēķins. 5 lpp 1 art. 427 Krievijas Federācijas nodokļu kodekss |

Aizpilda vienkāršoti cilvēki, kas nodarbojas ar ražošanu, būvniecību vai sniedz dažus pakalpojumus (filmu noma, muzeju, bibliotēku, dabas rezervātu organizēšana utt.) |

|

|

7. pielikums |

Samazinātās apdrošināšanas prēmiju likmes piemērošanas nosacījumu ievērošanas aprēķins, ko veic maksātāji no apakš. 7 lpp 1 art. 427 Krievijas Federācijas nodokļu kodekss |

Aizpilda NPO par vienkāršoto nodokļu sistēmu, nodarbināti sociālajā, zinātnes, izglītības jomā, veselības aprūpē un masu sportā |

|

|

8.pielikums |

Informācija, kas nepieciešama, lai piemērotu samazināto apdrošināšanas prēmiju likmi, ko veic maksātāji no apakš. 9 lpp 1 art. 427 Krievijas Federācijas nodokļu kodekss |

Aizpilda komersanti uz patenta (izņemot mazumtirdzniecībā, ēdināšanā, nekustamā īpašuma līzingā nodarbinātos) |

|

|

9. pielikums |

punktā noteiktās apdrošināšanas prēmiju likmes piemērošanai nepieciešamā informācija. 2 apakš. 2 lpp 2 art. 425 un par. 2 apakš. 2 ēd.k. 426 Krievijas Federācijas nodokļu kodekss |

Aizpildiet saistībā ar maksājumiem par labu ārzemniekiem un personām, kas uz laiku uzturas Krievijas Federācijā bez pilsonības |

|

|

10.pielikums |

apakšpunkta noteikumu piemērošanai nepieciešamā informācija. 1 lpp 3 art. 422 Krievijas Federācijas nodokļu kodekss |

Aizpildiet attiecībā uz atlīdzību par labu augstskolu studentiem (pilna laika izglītība) par darbību studentu kolektīvos (iekļauti valsts atbalstīto biedrību reģistrā) saskaņā ar līgumu vai darba līgumu |

|

|

Kopsavilkuma dati par apdrošināšanas prēmiju maksātāju - zemnieku saimniecību vadītāju pienākumiem |

Aizpildiet par apdrošināšanas prēmijām, kas uzkrātas zemnieku saimniecības vadītājam un locekļiem |

||

|

1. pielikums |

Zemnieku saimniecības vadītājam un biedriem maksājamo apdrošināšanas prēmiju apmēru aprēķins |

||

|

Personalizēta informācija par apdrošinātajām personām |

Ietver apakšsadaļas: 3.2.1. - aizpilda visi apdrošinājuma ņēmēji; 3.2.2. - aizpildiet saskaņā ar Art. Krievijas Federācijas Nodokļu kodeksa 428. pants par maksājumiem, uz kuriem attiecas papildu tarifu iemaksas |

Aprēķins ir ļoti detalizēts un ietver informāciju, ko apdrošinātāji agrāk iesniedza fondiem 4 dažādos pārskatos: RSV-1, RSV-2, RV-3, 4-FSS.

Galvenā atšķirība starp ERSV ir tā, ka aprēķinā ir norādītas tikai uzkrātās iemaksu un apdrošināšanas maksājumu summas. Samaksātās summas un maksājuma uzdevumu numuri tagad pārskatos netiek norādīti. Tāpat aprēķinos nav atspoguļots uzņēmuma parāda atlikums par apdrošināšanas prēmijām pārskata perioda sākumā un beigās.

Apskatīsim piemēru, kā aizpildīt vienu RSV.

Piemērs

IP Sotskaya A.A. OSN nodarbojas ar maizes ražošanu. Darbā ir 3 darbinieki:

Smirnova Jeļena Mihailovna - alga 30 000 rubļu.

Sotskaja Anna Vjačeslavovna - alga 40 000 rubļu.

Fedorenko Inna Georgievna - atvaļinājumā, lai rūpētos par bērnu līdz pusotram gadam, pabalsta apmērs ir 11 500 rubļu. mēnesī. Tiek piemērota FSS maksājumu kredītu sistēma.

Līgumdarbinieku nav.

Grāmatvedis aizpildīja aprēķina titullapu, 1. sadaļa, 1. pielikums, 1.1. un 1.2. apakšpunkts, 2. pielikums, 3. pielikums (jo ir sociālie pabalsti par labu darbiniekam). 3. sadaļā dati tiek ievadīti 3.1. un 3.2.1. Kopā bija 14 aizpildītas lapas.

Apdrošināšanas prēmiju vienotā aprēķina aizpildīšanas paraugu, kas sastādīts pēc šiem datiem, skatīt zemāk.

Lasiet par FSS pilotprojekta dalībnieku iemaksu aprēķina aizpildīšanu .

Nulle ziņošanas par iemaksām

Par apdrošināšanas prēmiju aprēķina iesniegšanu ir atbildīgi apdrošinājuma ņēmēji, kas izmaksā ienākumus privātpersonām (Krievijas Federācijas Nodokļu kodeksa 431. panta 7. punkts), no kuriem likumā nav paredzēts atbrīvojums (Krievijas Federālā nodokļu dienesta vēstule, datēta ar 03.04.2004. .2017 Nr. BS-4-11 / 6174).

Šajā sakarā par dīkstāves periodiem un algu neizmaksāšanu darbiniekiem joprojām būs jāiesniedz aprēķini par apdrošināšanas prēmijām. Tie tiks izsniegti saskaņā ar nulles ziņošanas noteikumiem:

- obligāto lokšņu apjomā;

- atspoguļojot datus par apdrošināto un nepieciešamos kodus (pārskata periods, IFTS, OKTMO, KBC);

- ar skaitli 0 vai domuzīmi laukos, kas paredzēti datiem par novērtētajām iemaksām.

Plašāku informāciju par iemaksu nulles aprēķina izsniegšanas noteikumiem lasiet šeit materiāls .

Svarīgs! EPRS (gan nulles, gan aizpildītas) neiesniegšanas gadījumā 10 dienu laikā pēctermiņā, nodokļu iestādes bloķēs uzņēmuma norēķinu kontus. Mēs par to runājām sīkāk.

Nulles pārskatu iesniegšana par apdrošināšanas prēmijām kalpos kā informācijas avots IFTS, kas:

- saistībā ar fizisko personu maksājumu neuzkrājumu apdrošinātajam nav pamata iemaksu uzkrāšanai;

- viņš nav starp tiem apdrošinātājiem, kuri uzkrāja maksājumus un iemaksas, bet laikus neiesniedza aprēķinu.

Vairāk par nulles atskaites iesniegšanas mērķiem lasiet rakstā. "Kāpēc nodokļu iestādēm ir nepieciešams nulles iemaksu aprēķins?" .

Rezultāti

Vienotais apdrošināšanas prēmiju aprēķins 2018.-2019.gadam tikai šķiet apjomīgs. Faktiski tas ir līdzīgs iepriekšējām pārskatu veidlapām, kuras grāmatveži izmantoja, lai iesniegtu PFR un FSS. Tomēr jaunajam RSV ir savas aizpildīšanas nianses un tas prasa rūpīgu uzmanību tajā iekļauto datu ticamībai. Ja kavēsities ar pieteikuma iesniegšanu, minimālais naudas sods būs 1000 rubļu.

Lasiet par to, kā precizēt ERSV.

Visi apdrošinātāji iesniedz vienotu apdrošināšanas prēmiju aprēķinu Federālajam nodokļu dienestam par 2017. gada 1., 2., 3. un 4. ceturksni.. Tās ir organizācijas, to atsevišķās nodaļas, individuālie uzņēmēji, kuriem ir apdrošinātas personas:

– darbinieki, kuri strādā uz darba līguma pamata;

– izpilddirektors – vienīgais dibinātājs;

- personas, kas strādā saskaņā ar līgumu.

Iesniedziet Federālajam nodokļu dienestam vienu apdrošināšanas prēmiju aprēķinu neatkarīgi no tā, vai uzņēmums strādāja vai nē, un vai tas maksāja algas apdrošinātajam.

Apdrošināšanas prēmiju aprēķinu iesniedz Federālajam nodokļu dienestam četras reizes gadā, pēc 1., 2., 3. un 4. ceturkšņa beigām. Termiņš - ne vēlāk kā pārskata periodam sekojošā mēneša 30. datums. Aprēķinu iesniegšanas termiņi Federālajam nodokļu dienestam 2017. gadā ir mazāki. Pirmo reizi jaunu ziņojumu iesniegsiet līdz 2. maijam.

Kā iesniegt aprēķinu: elektroniski vai papīra formātā

Ja vidējais darbinieku skaits iepriekšējā pārskata periodā nepārsniedz 25 cilvēkus, tad iesniedz veidlapu elektroniski vai papīra formātā. Izvēlieties sev ērtāko variantu. Ja cilvēku skaits ir 25 un vairāk, tad ziņojumu nosūtiet tikai elektroniski tādā formātā, kas apstiprināts ar Federālā nodokļu dienesta 2016.gada 10.oktobra rīkojumu Nr.ММВ-7-11/551.

Kā iesniegt apdrošināšanas prēmiju aprēķinu Federālajam nodokļu dienestam atsevišķām nodaļām

Atsevišķa nodaļa ziņo neatkarīgi, ja tā uzkrāj darbiniekiem atalgojumu. Vienotu apdrošināšanas prēmiju aprēķinu par 2017. gada 1., 2., 3. un 4. ceturksni atsevišķā struktūra nosūta IFTS savā atrašanās vietā un ievieto tā kontrolpunktu titullapā.

Ja atsevišķa apakšnodaļa nemaksā algas, tad aprēķinos par galveno biroju iekļauj datus par apakšvienības darbiniekiem.

Kā Federālais nodokļu dienests uzliks naudas sodu par apdrošināšanas prēmiju aprēķināšanu

Minimālais naudas sods par kavēšanos ir 1000 rubļu. Tas ir iespējams tikai ar nosacījumu, ka jūs savlaicīgi ieskaitāt pašas iemaksas budžetā (Krievijas Federācijas Nodokļu kodeksa 119. panta 1. punkts).

Ja arī esat aizmirsis samaksāt iemaksas, kas bija uzrādītas aprēķinā, soda nauda būs lielāka. Par katru pilnu vai daļēju kavējuma mēnesi - 5 procenti no nesamaksātās summas. Maksimālais naudas sods ir 30 procenti. Ja daļa no iemaksām tika veikta laikā, tad nodokļu iestādes soda naudu aprēķinās tikai no summas, kas pārskaitīta vēlāk par noteikto termiņu.

Saskaņā ar Federālā nodokļu dienesta teikto, nav svarīgi, kādu apdrošināšanas prēmiju aprēķinu jūs iesniedzat - gada beigās vai starpposmā. Sods jebkurā gadījumā ir vienāds.

Kā norāda Finanšu ministrija, Federālais nodokļu dienests nav tiesīgs bloķēt kontu apdrošināšanas prēmiju aprēķināšanai 2017. gadā. Krievijas Federācijas Nodokļu kodeksa 76. pantā šāda pamata nav. Bet inspektori tam nepiekrīt. Turklāt jau ir plānoti grozījumi 76. pantā, kurā tiks iekļauts skaidrs noteikums par konta bloķēšanu novēlotu ziņojumu sniegšanas dēļ par iemaksām. Tāpēc drošāk jau iepriekš uz inspekciju nosūtīt jaunu aprēķinu. Pat ja grāmatvedības programmā ir kļūmes, ar īpašiem operatoriem vai Federālā nodokļu dienesta pusē, tad ir laiks visu salabot un ievērot termiņu.

No kā sastāv jaunais vienotais apdrošināšanas prēmiju aprēķins - 2017.g

Jaunā aprēķina forma apdrošināšanas prēmijām - 2017 ir vairāk nekā RSV-1 un 4-FSS. Tajā būs informācija par visām iemaksām, izņemot iemaksas par traumām. Uzņēmumi turpinās ziņot par šīm iemaksām FSS - tie iesniegs samazinātu 4-FSS, kurā būs informācija tikai par iemaksām par traumām.

Apdrošināšanas prēmiju aprēķins Federālajam nodokļu dienestam sastāv no titullapas un trim sadaļām, taču ir jāaizpilda tikai divas - 1. un 3. 2. sadaļu aizpilda zemnieku saimniecību vadītāji.

Papildus titullapai aprēķins satur informāciju par personu, kas nav uzņēmējs. To aizpilda tikai tās personas, kuras pašas algo privātos šoferus, pasniedzējus u.c. Viss aprēķins ir attēlos zemāk.

Lai redzētu līdzības un atšķirības starp jauno iemaksu aprēķinu un parastajiem 4-FSS un RSV-1, pārvietojiet ikonu pa kreisi un pa labi attēlā.

Kā aizpildīt jaunu apdrošināšanas prēmiju aprēķinu Federālajam nodokļu dienestam no 2017. gada

Apdrošināšanas prēmiju vienotā aprēķina forma ir apjomīga. Tas sastāv no titullapas, 3., 2., 1. sadaļas un desmit pirmās sadaļas pielikumiem.

Ja sociālās apdrošināšanas izmaksas ir mazākas par aprēķinātajām iemaksām, tad 090.rindā ierakstiet kodu "1". Ja izdevumi ir lielāki par iemaksām, tad ierakstiet kodu "2".

1.sadaļas 3.pielikums

Federālajam nodokļu dienestam apdrošināšanas prēmiju aprēķina 1. sadaļas 3. pielikumā uzrādīt sociālās apdrošināšanas izmaksas 2017. gadā. Ja šādu izdevumu nebija, pieteikums nav jāaizpilda.

Uzrādīt slimības atvaļinājumu 010-021 rindā, maternitātes pabalstu - 030 un 031 rindā, pabalstu par reģistrāciju grūtniecības sākumā - 040 rindā, vienreizēju pabalstu par bērna piedzimšanu - 050 rindā, ikmēneša pabalstu par bērna kopšanu. - 060-062 rindā papildu dienas bērnu invalīdu aprūpei - 070 un 080 rindā, apbedīšanas pabalsts - 090 rindā.

100. rindā ievadiet sociālās apdrošināšanas izdevumu kopējo summu.

3. sadaļa

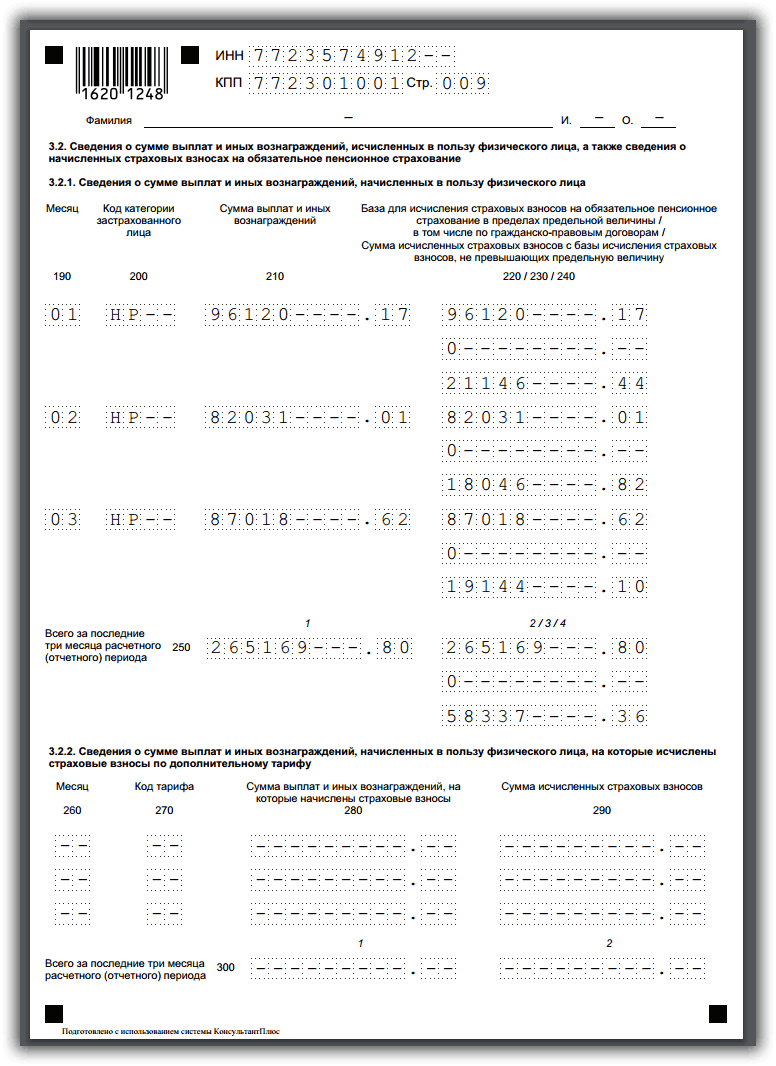

3. sadaļā parādiet personalizētu informāciju par katru darbinieku.

Apdrošinātās personas kategorijas kodi 200. rindai no 3.2.1. apakšnodaļas 3. sadaļas*

|

Vārds |

|

|

Personas, kuras ir apdrošinātas ar obligāto pensiju apdrošināšanu, tajā skaitā personas, kas nodarbinātas darba vietā ar īpašiem (grūtiem un kaitīgiem) darba apstākļiem, par kurām tiek maksātas apdrošināšanas prēmijas |

|

|

Personas, kuru maksājumus un atalgojumu veic apdrošināšanas prēmijas saimnieciskās sabiedrības un saimnieciskās partnerības, kuru darbība sastāv no intelektuālās darbības rezultātu (elektronisko datoru programmas, datu bāzes, izgudrojumi, lietderības modeļi, rūpnieciskie dizaini, atlases sasniegumi) praktiskā pielietošanā (ieviešanā). , integrālo shēmu topoloģijas, ražošanas noslēpumi (know-how), uz kuriem ekskluzīvās tiesības pieder šādu saimniecisko uzņēmumu dibinātājiem (dalībniekiem) (arī kopīgi ar citām personām), šādu saimniecisko partnerību dalībniekiem - budžeta zinātniskajām iestādēm un autonomām zinātniskām iestādēm. augstākās izglītības iestādes vai izglītības organizācijas, kas ir budžeta iestādes, autonomas budžeta iestādes, autonomas iestādes. |

|

|

Privātpersonas, kuru maksājumus un atlīdzību apmaksā apdrošināšanas prēmijas, ko veic organizācijas un individuālie komersanti, kuri noslēguši līgumus ar speciālo ekonomisko zonu pārvaldes institūcijām par tehnisko un inovatīvo darbību veikšanu un maksājumu veikšanu privātpersonām, kuras strādā tehniski inovatīvā speciālajā ekonomiskajā zonā vai rūpnieciskās un ražošanas speciālās ekonomiskās zonas, organizācijas un individuālie uzņēmēji, kas noslēguši līgumus par tūrisma un atpūtas pasākumu īstenošanu un maksājumu veikšanu privātpersonām, kas strādā tūrisma un atpūtas speciālajās ekonomiskajās zonās, ko apvieno ar Krievijas Federācijas valdības lēmumu klasterī |

|

|

Privātpersonas, kuru maksājumus un atlīdzību apdrošināšanas prēmijas uzkrāj organizācijas, kas darbojas informācijas tehnoloģiju jomā (izņemot organizācijas, kuras noslēgušas līgumus ar speciālo ekonomisko zonu pārvaldes institūcijām par tehnisko un inovatīvo darbību īstenošanu un maksājumu veikšanu privātpersonām kas strādā tehniski novatoriskā speciālajā ekonomiskajā zonā vai rūpnieciski ražošanas speciālajā ekonomiskajā zonā), kuras ir atzītas par Krievijas organizācijām, kas nodarbojas ar to izstrādāto datorprogrammu, datu bāzu izstrādi un ieviešanu materiālā datu nesējā vai elektroniskā veidā, izmantojot sakaru kanālus, neatkarīgi no līguma veida un (vai) pakalpojumu sniegšanas (darbu veikšanas) par datorprogrammu, datu bāzu (datortehnoloģiju programmatūras un informācijas produktu) izstrādi, pielāgošanu, modificēšanu, datorprogrammu, datu bāzu uzstādīšanu, testēšanu un uzturēšanu. |

|

|

Personas, kuras saņem apdrošināšanas prēmijas par maksājumiem un atlīdzību no organizācijām, kuras saņēmušas dalībnieka statusu projektā, lai veiktu savu rezultātu izpēti, izstrādi un komercializāciju saskaņā ar 2010. gada 28. septembra federālo likumu Nr. 244-FZ "Par Skolkovas inovāciju centrs" (Krievijas Federācijas tiesību aktu krājums, 2010, Nr. 40, 4970. pants; 2016, Nr. 27, 4183. pants) |

*Tabulas fragments

Tā kā visas iemaksas apdrošināšanā, izņemot iemaksas prof. slimībām, 2019. gadā ietilpst Federālā nodokļu dienesta jurisdikcijā, tās būs jāsamaksā nodokļu iestādēm. Bet uzņēmējiem joprojām būs jāiesniedz fondos noteikta veida atskaites. Tā kā maksājumi tiks veikti nodokļu iestāžu virzienā un mūsu starpresoru informācijas apmaiņa nav īpaši attīstīta, nodokļu iestādes, lai vienkāršotu savu darbu, paredzēja jauna veida atskaites dokumentu, ko 2019. gadā sauca par Vienoto. Apdrošināšanas iemaksu aprēķins.

Ir vērts atzīmēt, ka prefikss "viens" parādījās no grāmatvežiem, jo šāda veida pārskati apvienoja visu veidu iemaksas apdrošināšanas nolūkos.

Apdrošināšanas prēmiju "vienotā" aprēķina veidlapu aizpildīšanai PDF formātā varat lejupielādēt vietnē. Šajā formā KND 1151111 formā ir pilnīgi visas sadaļas un iespējamie pieteikumi.

Visām personām, kas nodarbojas ar uzņēmējdarbību, kā arī organizācijām, kas maksā apdrošināšanas prēmijas, ir jāiesniedz atskaites dokuments.

Der atcerēties, ka uzņēmēji, kuriem nav darbinieku, apdrošināšanas prēmijas maksā tikai par sevi. Pabalsti viņiem sāk darboties, kad veiktie maksājumi sasniedz noteiktu summu. Pēc tam iemaksas vai nu tiek pārtrauktas, vai arī tiek veiktas ar samazinātu likmi.

Ja uzņēmējam ir darbinieki, tad viņam ir pienākums par tiem maksāt apdrošināšanas prēmijas. Būtisks ir fakts, ka, lai veiktu iemaksas par sevi un par savu darbinieku, tiks izmantoti dažādi BCC.

Organizācijas darbojas arī kā savu darbinieku apdrošinātāji. Viņi par viņiem maksā iemaksas, pamatojoties uz viņu algu un citiem pabalstiem, ko šis darbinieks saņem darba vietā. Jāpiebilst, ka ne uzņēmējam, ne organizācijai nav tiesību ieturēt maksājumus darbiniekiem no savu strādnieku algas.

Ja uzņēmuma objekta darbinieku skaits pārsniedz vidējo cilvēku skaitu, tad atskaite ir jāsniedz elektroniskā formātā.

Kā aizpildīt dokumentu

Vienotā apdrošināšanas iemaksu aprēķina veidlapa 2019 aizpildīšanai piedāvā trīs sadaļas, kā arī titullapu.

- Titullapa standarta. Tajā ir vispārīga informācija par organizāciju vai individuālo uzņēmēju.

- Pirmajā sadaļā tiks izvietoti visi norēķinu procesi par apdrošinātā veiktajām iemaksām. Šī sadaļa ir apjomīgākā un prasīs aizpildītājam maksimāli pārzināt apdrošināšanas prēmiju apmēru aprēķināšanas principus. Tas veltīts "Apdrošināšanas prēmiju maksātāja saistību kopsavilkuma datiem".

- Otrā sadaļa paredzēts iemaksu maksātājiem, ko veic persona, kura ir zemnieku saimniecības vai zemnieku saimniecības vadītājs. Tas ne vienmēr ir un ne viss tiks piepildīts.

- Trešajā sadaļā satur informāciju par apdrošinātajām personām un maksājumiem tām. Tā ir informācija katrai personai atsevišķi, par ko tiks maksātas apdrošināšanas prēmijas.

Uzņēmējam jārēķinās, ja visu šajā pārskata periodā maksājumus saņēmušo darbinieku vidējā skaita rādītājs pārsniedz skaitu uz vienu cilvēku, tad pārskats jāiesniedz elektroniskā formātā. Ja šis skaitlis ir mazāks, tad uz papīra. Starp citu, pārskata dokumentu var pats nogādāt Federālajam nodokļu dienestam reģistrācijas vietā vai nosūtīt pa pastu.

Apdrošināšanas prēmiju aprēķina (KND 1151111) aizpildīšanas paraugs un piemērs

Aizpildīšanas piemēru PDF formātā varat lejupielādēt vietnē vai skatīt zemāk esošajos attēlos.

Titullapa

1. sadaļa

Mūsu gadījumā 2. sadaļas nav, jo organizācija nav zemnieku saimniecība.

3. sadaļa

Vispārīgās prasības vienota apdrošināšanas prēmiju aprēķina aizpildīšanai

Iesniedziet pārskatus par pirmo gada ceturksni, tas ir, pirmo reizi iesniedziet vienotu aprēķinu nodokļu iestādēm nepieciešams līdz 2019. gada 30. aprīlim.

Veidlapu var aizpildīt pats uzņēmējs vai viņa iecelta atbildīgā persona. Aizpildot, jums jāievēro šādas prasības:

- Lai aizpildītu veidlapu, jāizmanto zila, violeta vai melna tinte.

- Lai aizpildītu tekstlodziņu, jālieto lielie burti. Aizpildītājam ir tiesības arī noformēt un aizpildīt veidlapu datorformātā.

- Lapu numerācija ir nepārtraukta. Pirmā lapa tiek uzskatīta par titullapu un tiek numurēta ar 001. Piektā, piemēram, kā 005, bet trīspadsmitā - 013.

- Lauki tiek aizpildīti no kreisās uz labo pusi.

- Naudas vienības tiek parādītas, izmantojot rubļus un kapeikas. Ja summas rādītājs nav ievadīts, tad tiek likta nulle, ja kāds cits rādītājs ir domuzīme.

- Korektora labojumi, drukāšana uz abām papīra pusēm vai lapu skavošana, kā rezultātā tās var sabojāties, nav atļautas. Šajā Apdrošināšanas prēmiju vienotā aprēķina forma 2019. gadā ir līdzīga cita veida pārskatu dokumentācijai.

Skatiet arī video par jauno atskaites formu:

Pārkāpumi un atbildība

Par laiku neiesniegtu ziņojumu draud 200 rubļu naudas sods par katru neiesniegto veidlapu. Ja gada pārskats netiek iesniegts laikā, soda apmērs var būt pat 5% no nepieciešamo iemaksu summas. Ir precizējoši noteikumi, ka šis naudas sods nedrīkst pārsniegt 30% no ienākumiem, bet nedrīkst būt mazāks par 1 tūkstoti rubļu.

Nodokļu iestādes var atzīt pārskatu par neiesniegtu, ja aprēķinātā iemaksu summa neatbilst summai, kas veidojas, apvienojot apdrošinājuma summas katrai atsevišķai personai. Šajā gadījumā viņi paziņos uzņēmējam, ka ziņojums netiek pieņemts izskatīšanai, un viņš savukārt apņemas piecu dienu laikā iesniegt pareizo veidlapu.

Ja darbības procesā jau iesniegtā pārskatā tika konstatēta kļūda, tad pēc iespējas ātrāk ir jāiesniedz nodokļu iestādēm precizējošs dokuments.

Šajā rakstā mēs apskatīsim visus tādu regulēto pārskatu sagatavošanas un iesniegšanas aspektus kā Apdrošināšanas prēmiju aprēķins. Tāpat tiks sniegta informācija par iesniegšanas termiņiem, aizpildīšanas kārtību un sodiem par šī ziņojuma nesniegšanu.

ERSV nomaiņa

Iepriekš apdrošināšanas prēmiju atskaiti uzraudzīja Krievijas Federācijas pensiju fonds, tur tika maksātas arī apdrošināšanas prēmijas obligātajai pensiju, medicīnas un sociālajai apdrošināšanai. Bet, sākot ar 2017. gadu, visas apdrošināšanas prēmijas nonāca Federālā nodokļu dienesta jurisdikcijā. ERSV ir aizstāts ar Apdrošināšanas prēmiju aprēķināšanu.

Kas īrē

Visām juridiskām personām, kā arī individuālajiem uzņēmējiem ar darbiniekiem ir jāiesniedz deklarācija. Lai precīzi noteiktu ziņošanas nepieciešamību, varat skatīt tabulu.

Kur iesniegt atskaiti

Šis pārskats tiek iesniegts nodokļu inspekcijai individuālā uzņēmēja reģistrācijas vietā vai LLC reģistrācijas vietā. Gadās, ka pārskats jāiesniedz nevis nodokļu inspekcijā uzņēmuma juridiskajā adresē, bet gan atsevišķas apakšvienības reģistrācijas vietā. Tas var notikt, ja mātes organizācija piešķir Atsevišķai apakšnodaļai tiesības patstāvīgi aprēķināt un aprēķināt apdrošināšanas prēmijas. Šo noteikumu apstiprina ar priekšnieka rīkojumu, par ko nodokļu inspekcija tiek informēta jebkurā formā.

Vienotā apdrošināšanas prēmiju aprēķina iesniegšanas termiņi 2018. gadā

RSV termiņu IFTS nosaka kā pirmā mēneša 30. datumu pēc ceturkšņa beigām. Jāpiebilst, ka pārskats tiek iesniegts reizi ceturksnī, tas ir, četras reizes gadā. Pārskata iesniegšanas termiņi 2018. gadā ir šādi:

- Par 2017. gadu atskaite jāiesniedz līdz 2018. gada 30. janvārim;

- Par pirmo ceturksni 2018.gadā - līdz 30.aprīlim;

- Par 2018.gada otro ceturksni - līdz 30.jūlijam;

- Par 2018.gada trešo ceturksni - līdz 30.oktobrim;

- Par 2018. gada ceturto ceturksni pārskats tiek iesniegts līdz 2019. gada 30. janvārim.

Svarīgs! Par novēlotu pārskata iesniegšanu nodokļu kodekss paredz naudas sodu vismaz 1000 rubļu apmērā.

Aprēķinu forma

Pati deklarācija tiek iesniegta formā, kas noteikta ar Krievijas Federācijas Federālā nodokļu dienesta 2016. gada 10. oktobra rīkojumu ar numuru ММВ7-11-551. Šai veidlapai ir apzīmējums KND 115111, un tā sastāv no trim sadaļām:

- Kopsavilkuma informācija par aprēķināto apdrošināšanas prēmiju apmēru;

- Kopsavilkuma informācija par aprēķināto apdrošināšanas prēmiju apmēru zemnieku saimniecību vadītājiem;

- Personalizēti dati par apdrošināto.

Pati deklarācijas veidlapa lejupielādējama šeit:

Apdrošināšanas prēmiju lielumi

Vispārējais tarifs visiem apdrošināšanas prēmiju maksātājiem šobrīd ir vienāds ar 30% no uzkrātās darba algas summas. Taču ir arī samazināts apdrošināšanas prēmiju apjoms, ko var maksāt dažas nodokļu maksātāju kategorijas. Piemēram, organizācijām un individuālajiem komersantiem, kas piemēro vienkāršoto nodokļu sistēmu un nodarbojas ar ražošanas un citām tai pielīdzināmām darbībām, ir tiesības maksāt samazinātu apdrošināšanas prēmiju apmēru - 20%. Šie 20% tiek novirzīti pensiju apdrošināšanas iemaksām, savukārt veselības un sociālās apdrošināšanas iemaksas netiek veiktas vispār (izņemot nelaimes gadījumu un arodslimību iemaksas). Lai tas būtu skaidrs, ņemiet vērā iemaksu summas tabulā.

1. piemērs

- aprīlis - 65 000 rubļu;

- maijs - 68 000 rubļu;

- jūnijs - 70 000 rubļu.

Paskaidrosim, ka iemaksu aprēķināšanai SIA "Roses" piemēro galveno tarifu, savukārt apdrošināšanas prēmijām traumu gadījumos tam ir 0,2% tarifs. Aprēķins ir norādīts tabulā.

| Gada mēnesis | Iemaksu summa | |||

| PFR 22,0% | FSS 2,9% | MHIF 5,1% | FSS no NS un PZ 0,2% | |

| aprīlis | (65000*0,22) | (65000*0,029) | (65000*0,051) | (65000*0,002) |

| maijā | (68000*0,22) | (68000*0,029) | (68000*0,051) | (68000*0,002) |

| jūnijs | (70000*0,22) | (70000*0,029) | (70000*0,051) | (70000*0,002) |

| 2 ceturtdaļa | 44660 | 5887 | 10353 | 406 |

2. piemērs

Aprēķināsim apdrošināšanas prēmiju apmēru uzņēmumam Rozy LLC, kuram ir piemērots vienkāršots nodokļu režīms, strādā 5 darbinieki un kopējais algas fonds ir:

- aprīlis - 65 000 rubļu;

- maijs - 68 000 rubļu;

- jūnijs - 70 000 rubļu.

Paskaidrosim, ka SIA "Rozes" iemaksu aprēķināšanai piemēro samazināto likmi, bet apdrošināšanas prēmijām traumu gadījumos - 0,2% likmi. Aprēķins ir norādīts tabulā.

| Gada mēnesis | Iemaksu summa | |||

| PFR 20,0% | FSS 0% | MHIF 0% | FSS no NS un PZ 0,2% | |

| aprīlis | (65000*0,20) | 0 | 0 | (65000*0,002) |

| maijā | (68000*0,20) | 0 | 0 | (68000*0,002) |

| jūnijs | (70000*0,20) | 0 | 0 | (70000*0,002) |

| 2 ceturtdaļa | 40600 | 0 | 0 | 406 |

No 2017. gada 1. janvāra ir spēkā Krievijas Federācijas Nodokļu dienesta 2016. gada 10. oktobra rīkojums Nr. MMV-7-11 / 551, ar kuru tika apstiprināts vienotais apdrošināšanas prēmiju aprēķins. Kopš 2018. gada tā formā ir notikušas dažas izmaiņas. Aicinām sagatavoties jauna pārskata iesniegšanai. Tas palīdzēs mūsu konsultācijai.

Parastais nosaukums

Atgādiniet, ka kopš 2017. gada visas individuālo uzņēmēju un uzņēmumu, kas darbojas kā apdrošinātāji, obligātās apdrošināšanas iemaksas (izņemot FSS par traumām) tiek uzrādītas viņu nodokļu dienestam, nevis FIU. Tas ir saistīts ar šo maksājumu administrēšanas funkcijas nodošanu nodokļu iestādēm.

Izņēmums ir iemaksas par traumām. Viņi palika Sociālās apdrošināšanas fonda jurisdikcijā.

Iemaksu aprēķināšanas veidlapas oficiālais nosaukums ir "Apdrošināšanas prēmiju aprēķins". Un prefikss "single" parādījās pats par sevi. To izmanto grāmatveži. Šāds formulējums ir saistīts ar faktu, ka pārskatā ir sniegti dati par gandrīz visu veidu iemaksām.

Komponentu formas

Speciālistiem, kas ir atbildīgi uzņēmumā (individuālajiem uzņēmējiem) par ziņojumu aizpildīšanu Federālajam nodokļu dienestam, ir jāapkopo visa nepieciešamā informācija datu ievadīšanai. Turklāt viņi ir atbildīgi par to autentiskumu. Apdrošināšanas prēmiju vienotā aprēķina sastāvs, neskaitot titullapu, ietver 3 sadaļas:

Ja darba devējam nav zemnieku saimniecības vadītāja statusa, viņam ir pienākums nodot IFTS šādā formā:

| Kas īrē | Kas ir īrēšana | |||

| Titullapa | Sadaļas | Apakšsadaļas | Lietojumprogrammas | |

| Visi darba devēji | + | 1. un 3 | 1.1 1.2 | 2. līdz pirmajai sadaļai |

| Klātbūtnē iemaksas par samazinātu vai papildu. tarifi | + | 1. un 3 | 1.3.1 1.3.2 1.4 | 2., 5.–10. līdz pirmajai sadaļai |

| Kam bija jāveic maksājumi par slimību un maternitāti | + | 1. un 3 | Nepieciešamības dēļ | 3. un 4. līdz pirmajai sadaļai |

Kā aizpildīt

Federālais nodokļu dienests ir noteicis ne tikai iemaksu aprēķina izskatu, bet arī to, kā tas ir jāaizpilda. Šī informācija ir sniegta rīkojuma par šīs veidlapas ieviešanu 2.pielikumā. Ir nepieciešams ievadīt informāciju veidlapā, vadoties pēc tās.

Mūsuprāt, iepriekš ir jāizpēta viena apdrošināšanas prēmiju aprēķina aizpildīšanas kārtība 2018. gadā. Tātad, pirms šīs veidlapas nosūtīšanas uz inspekciju, ir jāpārbauda, vai tā atbilst šādām prasībām:

Kas notiek novēlotas piegādes gadījumā

Ja organizācija (IE) pārkāpj apdrošināšanas prēmiju vienotas aprēķina veidlapas iesniegšanas termiņus, tai jābūt gatavai šādām sankcijām (skatīt tabulu).

Ņemiet vērā, ka nodokļu iestādes nevar izmantot pēdējo līdzekli - iesaldēt organizācijas bankas kontus (Federālā nodokļu dienesta 2017. gada 10. maija vēstules Nr. AC-4-15 / 8659, Finanšu ministrijas 21. aprīlis, 2017 Nr.03-02-07 / 2 / 24123) .

Kā novērst kļūdas

Darba devējam ir jānosūta atjaunināts aprēķins IFTS, ja, veicot analīzi vai aizpildot nākamo ziņojumu, viņš redzēja, ka iepriekšējā:

- Satur kļūdainu informāciju, kuras dēļ ieguldījums tiek novērtēts par zemu.

- Daļa informācijas netiek pilnībā parādīta.

Skaidrojuma dokumentā jāiekļauj izlabota informācija, tostarp tie paši pielikumi. Savukārt 3.sadaļā precizējumi jāveic tikai tām personām, par kurām informācija ir mainījusies.

Acīmredzami, ka stingra viena apdrošināšanas prēmiju aprēķina aizpildīšanas kārtības ievērošana ļauj samazināt riskus, ka būs jāģenerē tā atjauninātās versijas.

Kad aprēķins netiek uzrādīts: kas tas ir?

Vispārīgā gadījumā ar nepiegādātu aprēķinu saprot tādu situāciju, kad apdrošināšanas prēmiju apmēri organizācijai kopumā nesakrīt ar kopējo iemaksu summu katram darbiniekam.

. Kas vada un kam pieder banka")