Tirgotāju iegāde- tas ir sava veida pakalpojums maksājumu pieņemšanai ar bankas kartēm, izmantojot POS terminālus tirdzniecības un pakalpojumu uzņēmumos (TSP). Galvenā atšķirība no citiem pieņemšanas veidiem (mobilajā un maksājot ar internetu) ir tā, ka ar karti strādā atsevišķa ierīce (termināls vai imprinteris), kas operācijas apstiprināšanai izdrukā papīra čekus (daži mobilie termināļi jau var izdrukāt fiskālos čekus, bet tas drīzāk ir noteikumu izņēmums, jo lielākā daļa atskaites dokumentu tiek nosūtīti klientam pa pastu vai pa tālruni SMS veidā). Sakarā ar to, ka šāda maksājumu shēma visbiežāk tiek izmantota bezsaistes veikalos (lielveikalos, birojos, mazumtirdzniecības vietās utt.), pieņemšanu sauc par "tirdzniecību".

Norēķinu ar bankas karti caur termināli raksturo augsta darījumu drošības pakāpe gan tirgotājam, gan pircējam, kā arī īsāks darījuma apstrādes laiks, salīdzinot ar mobilajiem termināļiem vai maksājumu ar interneta starpniecību.

Maksājumu sistēma ir atbildīga par apstrādi, garantijas saistību nodrošināšanu abām darījuma pusēm (pircējam un pārdevējam). Banka, kas sniedz tirgotāja pieņemšanas pakalpojumu, ir šādas sistēmas dalībniece (valsts, piemēram, Krievijas "MIR" vai starptautiska, piemēram, VISA vai MasterCard), tāpat kā banka, kas izsniedza karti īpašniekam.

POS-terminālu veidi iegādei

Nosacīti termināļi maksājuma saņemšanai no bankas kartes var iedalīt šādās grupās:

Moduļu. Šeit atsevišķās funkcijas tiek sadalītas dažādām aparatūras vienībām. Lai tos apvienotu vienā sistēmā, bieži nepieciešams dators vai cita ierīce, kas ir atbildīga par lietojumprogrammatūras darbību (šiem uzdevumiem ir piemēroti arī viedtālruņi vai planšetdatori). Modulārā pieeja ļauj izveidot sarežģītas POS sistēmas visam kases aparāta moduļa atrisināto uzdevumu klāstam. Atsevišķu bloku piemēri:

Moduļu. Šeit atsevišķās funkcijas tiek sadalītas dažādām aparatūras vienībām. Lai tos apvienotu vienā sistēmā, bieži nepieciešams dators vai cita ierīce, kas ir atbildīga par lietojumprogrammatūras darbību (šiem uzdevumiem ir piemēroti arī viedtālruņi vai planšetdatori). Modulārā pieeja ļauj izveidot sarežģītas POS sistēmas visam kases aparāta moduļa atrisināto uzdevumu klāstam. Atsevišķu bloku piemēri:

Autonoms. Tās ir ierīces, kas ir visu nepieciešamo bloku monolīta sistēma. Tas ir, šādiem termināļiem jau ir savs karšu lasītājs, printeris, pinpad utt., un tie var darboties pilnīgi autonomi. Bet, lai tos iekļautu vienotā uzskaites sistēmā, tirdzniecības uzņēmumus var aprīkot ar saskarnēm (piemēram, lai pieslēgtos kasiera darba vietai vai pieejamam tīklam ar piekļuvi internetam). Atsevišķos POS termināļus var iedalīt šādos apakštipos:

Autonoms. Tās ir ierīces, kas ir visu nepieciešamo bloku monolīta sistēma. Tas ir, šādiem termināļiem jau ir savs karšu lasītājs, printeris, pinpad utt., un tie var darboties pilnīgi autonomi. Bet, lai tos iekļautu vienotā uzskaites sistēmā, tirdzniecības uzņēmumus var aprīkot ar saskarnēm (piemēram, lai pieslēgtos kasiera darba vietai vai pieejamam tīklam ar piekļuvi internetam). Atsevišķos POS termināļus var iedalīt šādos apakštipos: - Stacionārs. Visbiežāk tiem nav iebūvēts akumulators vai tā ietilpība ir paredzēta īsam akumulatora darbības laikam, saskarnes interneta piekļuvei pārsvarā ir vadu: RG-45 (LAN), RS-232 u.c. Bet, lai nodrošinātu nepārtrauktu saziņu, tos var aprīkot ar iebūvētiem GPRS modemiem.

- Pārnēsājams / pārnēsājams. Viņi var strādāt ilgu laiku pat bez ārējas strāvas. Aprīkots ar iebūvētu modemu 2G/3G/4G saziņai un/vai citām saskarnēm bezvadu savienojumam: Wi-Fi, Bluetooth u.c.

- Specializēts. Tas galvenokārt ir iegultais aprīkojums, ko izmanto pašapkalpošanās ierīcēs. Savukārt šādi termināļi var būt autonomi vai modulāri. Privātie specializēto POS termināļu veidi ir šādi:

- Ierīces ar parakstu uztveršanu.

- Aprīkojums ar biometrisko identifikāciju (pirkstu nospiedums, seja utt.).

- Iegultie POS termināli (tirdzniecības automātiem, pašapkalpošanās kasēm utt.).

- Programmatūra. Pirms bezkontakta maksājumu plašās ieviešanas vienīgā alternatīva termināļiem bija pieņemšana internetā. Bet NFC moduļi viedtālruņos un banku kartēs ļāva veikt citu maksājuma veidu - bez termināļa. Viedtālruņa NFC modulis darbojas kā lasītājs. Par visām pārējām operācijām atbild bankas aplikācija un tās serveri.

- Mobilie termināļi(m-POS). Tās var saukt par modulārām ierīcēm, nevis par atsevišķām ierīcēm, jo tās strukturāli sastāv tikai no lasītāja un piespraudes (dažreiz pat tikai lasītāja). Un par aprēķiniem ir atbildīga trešās puses ierīce (viedtālrunis vai planšetdators ar instalētu lietojumprogrammu). Bankas vai speciālie dienesti tos piedāvā kā atsevišķu risinājumu ar saviem tarifiem un atsevišķu vienošanos.

. Šeit POS termināli var iekļaut citā monolītā vai saliktā ierīcē. Tiešsaistes kases aparāts spēj pārņemt visas kases moduļa funkcijas. Pamatkomplektā jau ir:

. Šeit POS termināli var iekļaut citā monolītā vai saliktā ierīcē. Tiešsaistes kases aparāts spēj pārņemt visas kases moduļa funkcijas. Pamatkomplektā jau ir: - Skaitļošanas ierīce. Parasti šī ir planšetdators, kura pamatā ir populāra operētājsistēma ar īpašu programmatūra(ar iespēju nepieciešamības gadījumā uzstādīt papildus).

- fiskālā krātuve. Atbilst 54-FZ prasībām (spēj apmainīties ar datiem ar OFD).

- Kvītu printeris.

Visus termināļus var klasificēt pēc tehniskajiem parametriem:

- lasāmo karšu veids (magnētiskā josla, ar čipu, bezkontakta);

- savienojuma veids (vadu/bezvadu un konkrētu tehnoloģiju ziņā: LAN, 2/3G, Wi-Fi utt.);

- papildu iespējas (saskarnes palīgiekārtu pieslēgšanai, integrācija ar kases aparātiem un Informācijas sistēmas uzņēmumi).

Tehnoloģiju darbības shēma

Bezskaidras naudas maksājumus var pieņemt tikai individuālais uzņēmējs vai juridiska persona, kas noslēgusi pieņemšanas līgumu ar banku.

Maksājumu saņemšanas organizācija ir šāda:

- Kasiere jautā klientam apmaksas veidu, ja maksājums tiks veikts no kartes, pircējam tiek nodrošināts pieņēmējas bankas terminālis vai kasieris lūdz pārskaitīt karti viņam.

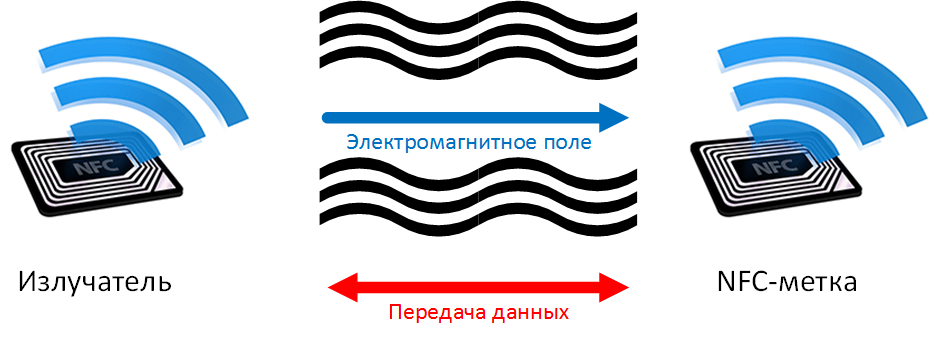

- Karte tiek sarullēta ar magnētisko sloksni, ievietota ar mikroshēmu vai uzlikta uz POS-termināla displeja (tikai kartēm ar NFC - bezkontakta maksājumi). Ierīce pieprasa autorizāciju (PIN koda ievadīšana, dokumentu nodrošināšana ar paraksta pārbaudi utt.).

- Ja autorizācija ir veiksmīga, pieņēmēja banka bloķē pirkuma summu kartes kontā izdevējbankā. Ja naudas nepietiek, maksājums tiek pārtraukts.

- Ja limits ļauj veikt pirkumu, tiek atgriezta pozitīva atbilde. Uz naudas līdzekļu norakstīšanas tiek izdrukāts čeks (čeks), pircējs paņem preci.

- Pieņēmēja banka apstiprina izdevējam veiksmīgu pirkumu, naudas līdzekļi beidzot tiek norakstīti no kartes turētāja konta par labu pieņēmējam.

- Darījums starp bankām tiek slēgts ar failu klīringu.

- Summa tiek pārskaitīta uz uzņēmuma (juridiskas personas vai individuālā uzņēmēja) kontu iegūšanas līgumā noteiktajā biežumā.

Mobilie maksājumi caur POS termināliem ir nedaudz atšķirīgi (bankas karšu vietā tiek izmantots viedtālrunis, piemēram, Apple Pay, Samsung Pay u.c.). Kartes dati tiek glabāti šifrētā veidā. Viedtālrunī instalētā aplikācija katram jaunam pirkumam pieprasa unikālu kodu (tokenu), kas ar NFC palīdzību tiek pārsūtīts uz termināli, nevis reālo kartes numuru. Pēc izsniegtā marķiera pārbaudes ar reālās kartes datiem tokenizācijas pakalpojumu sniedzēja serveros, maksājums tiek veikts parastajā veidā, kā no parastās bankas kartes konta. Ar šo pieeju tiek paaugstināta katra individuālā mobilo maksājumu darījuma drošība.

Mobilie maksājumi caur POS termināliem ir nedaudz atšķirīgi (bankas karšu vietā tiek izmantots viedtālrunis, piemēram, Apple Pay, Samsung Pay u.c.). Kartes dati tiek glabāti šifrētā veidā. Viedtālrunī instalētā aplikācija katram jaunam pirkumam pieprasa unikālu kodu (tokenu), kas ar NFC palīdzību tiek pārsūtīts uz termināli, nevis reālo kartes numuru. Pēc izsniegtā marķiera pārbaudes ar reālās kartes datiem tokenizācijas pakalpojumu sniedzēja serveros, maksājums tiek veikts parastajā veidā, kā no parastās bankas kartes konta. Ar šo pieeju tiek paaugstināta katra individuālā mobilo maksājumu darījuma drošība.

Kā izvēlēties

Darīt pareizā izvēle banka, lai veiktu pieņemšanas darījumus, ir jāņem vērā daudzi faktori:

- vidējās čeku summas

- apgrozījums mēnesī

- pašu termināļu nomas, iegādes vai pieslēgšanas noteikumi (ieskaitot bankas atbalstītos modeļus),

- ar kādu norēķinu kontu pakalpojums darbojas (vairākas bankas pieslēdz pieņemšanu tikai izņemšanai uz kontiem, kas atvērti savā tīklā, dažas var izņemt līdzekļus uz trešo personu kontiem, bet ar savu papildu komisiju utt.),

- sodi par nerentabilitāti,

- atbalstītas maksājumu sistēmas (daudzas bankas izvairās no sistēmām, kuras Krievijā netiek plaši izmantotas, piemēram, JCB, China UnionPay, AmericanExpress, DinersClub International u.c. Un to izmantošana jūsu biznesa modelī var būt obligāta, kas būtiski ietekmēs pieeju pieņēmēja banka),

- RKO tarifi (ja konts tiks atvērts pieņēmējbankā),

- aprīkojuma uzturēšanas izmaksas.

Neaiziet jautājumu par bezskaidras naudas maksājumu pieņemšanas tehnoloģiju atkarībā no uzņēmuma darbības jomas. Tātad restorānu biznesā priekšroka dos pārnēsājamiem termināļiem, stacionāros modeļus var uzstādīt lielveikalā, piegādes dienestā vai taksometrā, maksājumu pieņemšana palīdzēs organizēt mobilo saņemšanu utt.

Tikai pēc visu komponentu detalizētas analīzes un aprēķināšanas jūs varat izdarīt visoptimālāko izvēli.

POS termināļi un tapu spilventiņi neatšķiras, atšķiras pakalpojumu sniegšanas noteikumi un tirgotāja pieņemšanas tarifs. Parasti bankas piedāvā komisijas maksu par iegādi 2,2 - 2,8% vai abonēšanas maksu par termināļa lietošanu un apkalpošanu. Mūsu komplekti ir savienoti ar bankas pieņemšanu ar fiksētu likmi 1,4% bez prasībām ikmēneša tirdzniecības apgrozījumam, slēptajiem un nomas maksājumiem.

Tas ir atkarīgs no IP vajadzībām un apjoma. Kafejnīcām un restorāniem iesakām portatīvos mobilo maksājumu termināļus Verifone VX675 vai VX680. Veikaliem un servisiem - stacionārie norēķinu POS termināļi Verifone VX520. Ja plānojat ieviest tiešsaistes kases aparātu, apsveriet tapas paliktņus ar iespēju integrēt ar kases aparātu risinājumiem (Evotor, ATOL, Shtrikh-M, 1C, Frontol u.c.), piemēram, PAX SP30.

Ar ko POS terminālis atšķiras no maksājumu termināļa vai pieņemšanas termināļa?

POS termināls, maksājumu terminālis, pieņemšanas terminālis - tie visi ir viena un tā paša bankas maksājumu POS termināla nosaukumi. Maksājumu termināļi norēķiniem ar bankas kartēm ir pieejami stacionārajās vai mobilajās versijās ar pieslēgumu caur lokālo tīklu (Ethernet), SIM karti (GPRS) un bezvadu Wi-Fi tīklu.

Kurai bankai vajadzētu pieslēgties individuālajam uzņēmējam Maskavā?

Projektā iesaistītās bankas ir lielas un uzticamas Krievijas bankas. Pieņēmēja banka ir atbildīga par darījumu apstrādi un pēc maksājuma ar bankas starpniecību maksājumu terminālis vienas līdz divu darba dienu laikā pārskaita naudu, atskaitot fiksēto maksu 1,4% apmērā, uz norēķinu kontu bankā, kas sniedz norēķinu un skaidras naudas pakalpojumus. Izvēlieties banku, kas jums patīk vislabāk.

Mūsu tirdzniecības vietā ir uzstādīts viedterminālis Evotor, kā pieslēgt tam iegādi Maskavā?

Pin pad PAX SP30 ir vienkāršs un pieejamu maksājumu risinājums, lai savienotu pieņemšanu ar Evotor. Pieejama cena un ērta PAX SP30 savienošana ar Evotor viedtermināli ļaus organizēt maksājumu pieņemšanu ar jebkuras bankas norēķinu kartēm – magnētiskajām, čipu un bezkontakta kartēm, kā arī izmantojot Apple Pay, Android Pay, Samsung Pay tehnoloģijas.

Kāda ir atšķirība starp tapu spilventiņiem PAX SP30, Verifone VX820 un tapu tastatūrām Verifone 1000SE, PAX S200?

Piespraudes paliktņiem PAX SP30, Verifone VX820 ir bankas karšu lasītāji, un tos var tieši savienot ar skaidras naudas POS sistēmu, tiešsaistes kases aparātu vai viedo termināli Evotor. Pin tastatūrām Verifone 1000SE, PAX S200 nav magnētisko un mikroshēmu karšu lasītāju un ir paredzētas tikai pin koda ievadīšanai. Parasti tastatūras tapas tiek savienotas ar stacionāriem POS termināļiem, piemēram, Verifone VX520, PAX S80 utt.

Es dzirdēju, ka komersanta piesaistes process individuālajam uzņēmējam Maskavā ir ļoti sarežģīts un jums ir jāsavāc daudz dokumentu?

Jums ir jāsavāc un jāsagatavo minimālā dokumentu pakete. Pieteikuma reģistrācija savienojuma izveidei aizņem 10 minūtes un notiek attālināti caur vietni, izmantojot skenētas kopijas. Jebkuru grūtību gadījumā ir bezmaksas karstā līnija 8-800, kā arī e-pasta atbalsts.

Un ja individuālais uzņēmējs vēlas mainīt banku, kas nodrošina komersantu pieņemšanu?

Uzņēmējs jebkurā laikā var mainīt ieguvēju banku. Sazinieties ar projekta vadītāju un piesakieties bankas maiņai. Pārslēgšanās no bankas uz banku notiks attālināti, neapturot termināļa darbību.

Kā es saņemšu savu POS termināli?

Sūtīšana tiek veikta no mūsu noliktavas ar transporta kompāniju vai kurjerpasta pakalpojumu starpniecību. Pēc apmaksas menedžeris vienosies ar Jums, kurš uzņēmums un kur sūtīt tehniku. Strādājam visā Krievijā.

Ja POS termināls neizdodas, kur es varu to salabot Maskavā?

Verifone un PAX teritorijā ir plašs autorizēto servisa centru tīkls Krievijas Federācija un pārstāvēts visos valsts reģionos. Atgādinām, ka Verifone termināļiem tiek dota viena gada garantija, PAX termināļiem - trīs gadi.

Es sapratu, ka man ir nepieciešams cits POS termināļa modelis, kas man jādara?

Jūs varat pārdot savu POS termināli citam individuālam uzņēmējam. Jaunais īpašnieks no sākuma izies pieslēgšanas procedūru un pēc dažām dienām sāks pieņemt karšu maksājumus. Un jūs varat izvēlēties POS termināli, kas vislabāk atbilst jūsu pašreizējai darbībai, un turpināt pieņemt maksājumus ar plastikāta kartēm.

Cik maksā saņemšanas tarifs individuālajam uzņēmējam Maskavā?

Tā kā mums nav izvirzītas prasības ikmēneša bezskaidrās naudas ieņēmumu apjomiem, kas saņemti no klientu banku kartēm, tad komisijas maksa vienmēr ir fiksēta - no 1,4%.

Un tomēr, kā savienot tirgotāju iegādi Maskavā?

Visu procesu, lai izveidotu savienojumu ar tirgotāja piesaisti, var iedalīt 4 posmos. Aizpildiet pieteikumu mūsu vietnē. Izvēlieties un iegādājieties pos termināli. Nosūtiet dokumentu kopijas, lai izveidotu savienojumu ar tirdzniecības aģentu Maskavā. Iegūstiet POS termināli un sāciet pieņemt karšu maksājumus.

Parunāsim par to, kas ir tirgotāju iegāde. Apskatīsim, kādus tarifus šim pakalpojumam uzņēmējiem piedāvā Krievijas bankas TOP-14. Šeit ir sniegti norādījumi par to, kā savienot tirgotāju iegādi uzņēmējdarbībai.

Tirgotāju iegāde — tarifu vērtējums

Vienā tabulā esam apkopojuši TOP-14 Krievijas banku komersantu pieņemšanas tarifus.

| Banka | Komisijas | Aprīkojuma cena, ₽ | Atsauksmes | Vērtējums | Oficiālā vietne | |

|---|---|---|---|---|---|---|

| Punkts | 1,3% | 2,3% | 12 000 – 20 000 | 10 | ||

| Modulis-Banka | 1,6% | 4% | 8 000 – 35 000 | 10 | ||

| Tinkoff-Bank | 1,59% | 1,99% | Par brīvu | 10 | ||

| Sberbank | 0,5% | 3% | Iemaksa no 1000, mēn | 10 | ||

| Promsvyazbank | 1,59% | 1,89% | Bezmaksas noma | 10 | ||

| Raiffeisenbank | 1,99% | Īre 190 – 990, mēn | 9 | |||

| Sovcombank | 2,3% | Par brīvu | 9.47 | |||

| Alfa banka | 1,9% | 2,1% | Par brīvu | 7 | ||

| VTB | 1,6% | 2,7% | 5 000 – 41 500 | 10 | ||

| Avangards | 1,7% | 11,9% | Īre 250 – 750, mēn | 0 | ||

| ICD | 1,65% | Bezmaksas noma | 10 | |||

| MTS banka | 1,69% | 1,69% | Īre 1499,mēn | 10 | ||

| Uralsib | 1,65% | Īre 2600,mēn | 7 | |||

| Krievijas standarts | 1,8% | 2,2% | 17 600 – 30 000 | 9.5 | ||

| min | maks | |||||

Kas ir tirgotāja iegāde?

Tirgotāju pieņemšana - bezskaidras naudas apmaksa par pakalpojumiem un precēm. Tas ir pieejams daudzos veikalos: tajos ir karšu termināļi. Ja ievietojat karti un ievadāt PIN kodu, nauda tiks norakstīta no tās un nosūtīta pārdevējam. Kopš 2016. gada viedtālruņu maksājumi darbojas arī Krievijā: klienti nenēsā līdzi kartes, bet izmanto Apple Pay, Samsung Pay vai Google Pay.

Lūdzu, ņemiet vērā, ka tirgotāja iegāde notiek tikai fiziskajā veikalā (tā, kas fiziski pastāv). Ja pieņemat maksājumus tīmeklī, tā ir pieņemšana internetā. Tam ir savas funkcijas un pakalpojuma tarifi.

Kā darbojas tirdzniecības piesaiste?

Tālāk ir sniegts īss apraksts par to, kā tirgotāja iegāde darbojas fiziskajā veikalā.

- pircējs ievieto vai uzliek terminālī karti, viedtālruni

- ievada PIN kodu

- terminālis sazinās ar maksājumu sistēmu (tā var būt Visa, MasterCard, MIR) un “jautā”, vai ir iespējams veikt operāciju

- terminālis sazinās ar banku, kas izsniedza karti, un “jautā”, vai pircējam pietiek naudas

- ja viss kārtībā, līdzekļi tiek norakstīti no konta, pārdevējs iedod čeku.

Kā izvēlēties pieņēmēju banku?

Esam sagatavojuši sarakstu ar 9 kritērijiem, pēc kuriem varat izvēlēties labāko pieņēmējbanku.

#viens. Kādas ir apgrozījuma prasības?

Skaties, kā pieņēmēja banka maina komisijas maksu atkarībā no apgrozījuma. Ja nosacījumi ir tādi, ka varat maksāt bankai mazāk nekā 2% no apgrozījuma, tad varat pasūtīt pieņemšanu šajā bankā. Ja komisijas maksai 2% vai mazāk ir nepieciešams apgrozījums 500 000 rubļu mēnesī vai vairāk, iesakām apskatīt citas bankas.

#2. Kā ar aprīkojumu?

Skatiet, kā banka izsniedz aprīkojumu. Vai man tas ir jāpērk vai es to varu iznomāt bez maksas? Vai terminālis ir jāpērk bankā vai arī pieņemšana tiks savienota ar citur iegādātu ierīci?

#3. Kur tiks pārskaitīti līdzekļi?

Bankas ņem papildu komisijas maksu, ja no iegādes iegūtie līdzekļi ir jāpārskaita uz kontu citā uzņēmumā. No mūsu TOP-14 bankām jūs varat noorganizēt naudas pārskaitījumu uz citu banku Sberbank un nemaksāt par to.

#4. Cik ātri tiks pārskaitīta nauda?

#pieci. Cik ātri tiks savienots terminālis?

Sazinieties ar bankas vadītāju, cik ātri terminālis tiks uzstādīts un pievienots jūsu veikalā. Lielākajā daļā banku no mūsu TOP-14 tas tiks darīts 1-2 nedēļas pēc pieteikuma iesniegšanas vai agrāk.

#6. Kādas maksājumu sistēmas tiek pieņemtas?

Ja individuālais uzņēmējs un SIA strādā ar tūristiem, tad viņam labāk ir piesaistīt iegādi ar ārzemēs populāro JCB, American Express, Union Pay atbalstu. Termināļiem ir jāpieņem arī MasterCard, Visa, MIR, visizplatītākie Krievijā.

#7. Kādas ir RKO likmes?

Uzziniet, cik daudz banka iekasē par konta uzturēšanu. Var izrādīties, ka lētās pieņemšanas likmes tiek “kompensētas” ar dārgu pakalpojumu. Un otrādi: bankās, kur konta uzturēšana ir bezmaksas, ir liela komisijas maksa par “klīringu”.

#8. Cik maksā uzturēšana?

Uzziniet, cik maksā speciālista apmeklējums termināļa uzstādīšanai un remontam. Šo pakalpojumu cena ir individuāla, atkarībā no:

- kāds ir uzņēmuma apgrozījums

- cik termināļu ir veikalos

- kāds modelis tie ir

- cik tālu jāiet līdz veikaliem.

#deviņi. Vai ir darbinieku apmācība?

Uralsib un MKB-Bank ir uzņēmumi no TOP-15 bankām, kas bez maksas mācīs darbiniekiem lietot termināļus. Tas ir noderīgi, ja iegādājaties daudz dažādu ierīču - POS-termināļus, pinpad, tiešsaistes kases.

Mēs iesakām pašam noteikt, kuri no deviņiem kritērijiem ir vissvarīgākie jūsu biznesam. Piemēram, individuālajiem uzņēmumiem un SIA ar nelieliem ienākumiem vajadzētu pievērst uzmanību apgrozījuma prasībām - komisijas maksa par šādu biznesu būs ievērojama. Un lielajiem uzņēmumiem iesakām izvēlēties banku, kurā visātrāk uzstāda, remontē termināļus un pārskaita naudu uz kontu.

Kas nosaka iegādes izmaksas?

Mēs esam identificējuši trīs faktorus, kas nosaka iegādes izmaksas:

- aprīkojuma cena, lietošanas noteikumi (pirkšana vai noma)

- darījumu maksas

- bankas konta maksas.

Mēs iesakām izvērtēt visus faktorus, kas ietekmē iegādes izmaksas. Bankās, kur ir nelielas komisijas maksas, var būt dārgi termināļi un konta uzturēšanas tarifi. Un uzņēmumos, kas ņem 2-3% no apgrozījuma, viņi var nodrošināt aprīkojumu par brīvu nomu un neiekasēt komisijas maksu par konta apkalpošanu.

Kāds ir tirgotāju iegādes aprīkojums?

Esam sagatavojuši nelielu apskatu par visa veida tehnikas iegādi. Viņi aprakstīja ne tikai termināļus, bet arī citu aprīkojumu.

#viens. Stacionārie termināļi

Uzstādīts fiziskajos veikalos. Nepārvietojieties: interneta savienojums parasti tiek nodrošināts, izmantojot kabeli. Izmanto veikali, kuros jau ir kases aparāti un skaidras naudas norēķini.

#2. Pārnēsājami termināļi

Jūs varat tos nēsāt līdzi - strādājiet vairākos punktos un iegādājieties vienu termināli. Pārnēsājamam aprīkojumam ir akumulators, kas darbojas 2-3 dienas. Viņiem ir SIM kartes un viņi strādā bez kases.

#3. POS sistēmas

POS sistēmas ietver:

- maksājumu terminālis

- tastatūra, displejs iegādāto preču, pakalpojumu ievadīšanai

- Svītrkoda skeneris

- fiskālais aparāts.

Dārgākais komersanta aprīkojuma veids. Pilnībā aizstāj tradicionālo kasiera darba vietu. Piemērots jauniem veikaliem, kas ir aprīkoti no nulles.

#4. SMART sistēmas

SMART sistēma sastāv no:

- mobilais terminālis

- fiskālais akumulators

- viedtālrunis vai planšetdators.

SMART sistēmā izmantotais mobilais terminālis ir mazāks un lētāks nekā parastā ierīce. Tas savienojas ar viedtālruni vai planšetdatoru, izmantojot Bluetooth. Izrādās pilnvērtīgs terminālis, kā veikalā.

#pieci. Pinpads

Papildierīce. Šis ir sīkrīks ar PIN koda tastatūru un ekrānu, kurā klients ievieto karti / tālruni vai ievieto karti. Pinpad nedarbojas pats par sevi - tikai kopā ar termināli.

Vai ir iespēja veikt pirkšanas darījumus bez bankas konta?

Nē. Ja individuālais uzņēmējs vai SIA vēlas pieslēgt komersanta piesaisti, jums būs nepieciešams bankas konts. Citādi nav kur pārskaitīt naudu, ko pircēji pārskaita ar bankas pārskaitījumu.

Ja uzņēmējam jau ir konts un ir doti izdevīgi nosacījumi komersanta iegūšanai citā bankā, tad konts nav jāatver. Pieņemšanu var nokārtot vienā bankā, bet naudu saņemt citā. Sberbank to darīs bez papildu maksas.

Tirgotāju pieņemšanas un tiešsaistes kases aparāti

Kopš 2017. gada veikalos, kas pārdod preces un pakalpojumus, ir jābūt tiešsaistes kasēm. Tā ir 2003. gada 22. maija federālā likuma N 54-FZ prasība. Ja viņu nebūs, būs naudas sodi: amatpersonām - no 1500 līdz 3000 rubļiem, uzņēmumiem - no 5000 līdz 10 000 rubļu.

Ja veikalā ir pieslēgta tirdzniecības pieņemšana, tad joprojām būs nepieciešama tiešsaistes kase. Tas ir aprīkots ar fiskālo disku, kas nosūta visus pārdošanas datus Federālajam nodokļu dienestam. Tas ir nepieciešams, lai precīzi aprēķinātu nodokļus no veikala.

Pieslēdzot tirgotāju pieņemšanu, pārbaudiet tiešsaistes kases: tām ir jāatbilst likuma prasībām. Iepriekš runājām par sodiem par pārkāpumiem.

Kā pieslēgt tirgotāju iegādi?

Mēs esam sagatavojuši īsu instrukciju, kas palīdzēs jums izveidot savienojumu ar tirgotāju iegādi. Tam ir 7 pakāpieni.

#viens. Izvēlieties banku

Izvēlieties banku ar vislabākajiem nosacījumiem tirgotāju pieņemšanai. Mēs iesakām izmantot iepriekš aprakstītos kritērijus.

#2. Iesniedziet pieteikumu

Nosūtīt pieteikumu tirgotāja iegādei:

- internetbankā

- caur vietni

- pa telefonu.

Bankas konsultants ar Jums sazināsies un precizēs, kuram biznesam ir nepieciešama iegāde. Viņš detalizēti pastāstīs par pašreizējiem tarifiem un palīdzēs izvēlēties labāko.

#3. Sagatavojiet dokumentus

Dokumentu pakete komersanta iegūšanas savienošanai:

- individuālā uzņēmēja vai LLC direktora pase

- izraksts no USRIP (individuālajiem uzņēmējiem), USRLE (LLC)

- individuālā uzņēmēja vai SIA reģistrācijas apliecība

- konta informācija.

Lūdzu, ņemiet vērā, ka šis saraksts nav pilnīgs. Jūsu banka var pieprasīt citus dokumentus.

#4. Paņemiet aprīkojumu

Izvēlieties aprīkojumu, kas nepieciešams tirgotāja iegādei. Mēs runājām par aprīkojuma veidiem iepriekš. Bankas konsultants varēs pateikt, cik iekārtas būs nepieciešamas veikalam.

#pieci. Parakstiet līgumu

Parakstīt komersanta iegūšanas līgumu birojā vai internetbankā. Tas tiek sastādīts kā papildinājums skaidras naudas norēķinu līgumam.

#6. Instalējiet aparatūru

Bankas speciālisti dosies uz veikalu, uzstādīs un konfigurēs aprīkojumu. Sagatavot apstākļus meistaru darbam.

#7. Sāciet maksājumu

Pieņēmējas bankas speciālisti apmācīs darbiniekus (ja šāds pakalpojums būs pieejams). Pēc tam jūs varat ieslēgt aprīkojumu un pieņemt maksājumus no klientiem ar bankas pārskaitījumu.

Secinājums

Pēc Alfa-Bank ekspertu domām, tirdzniecības darījumu pieņemšana palielina biznesa ieņēmumus līdz pat 30%. Unistream-Bank apgalvo, ka individuālie uzņēmēji, kas veic pirkšanas darījumus, nopelna par 80 000 rubļu vairāk gadā.

Kā norāda uzņēmums Uniteller, kas strādā ar uzņēmumiem no 40 biznesa nozarēm un apkalpo vairāk nekā 3,5 tūkstošus veikalu, bezskaidras naudas norēķinos klients tērē par 30% vairāk nekā maksājot skaidrā naudā.

Tāpēc mēs iesakām jebkuram biznesam piesaistīt tirgotāju iegādi. Starp TOP-14 Krievijas bankām ir tādas, kas par visiem darījumiem iekasē 1,5-2% komisijas maksu. Un šīs bankas arī palīdzēs uzstādīt termināļus, apkalpot tos un pārskaitīt ieņēmumus uz banku, kur tas ir ērti uzņēmējam.

Kas ir iegūšana? Pieņemšana ir speciāla aprīkojuma pieejamība, ar kuru var veikt bezskaidras naudas maksājumus no kartes konta. Mūsdienās nav iespējams iedomāties pilnvērtīgu tirdzniecības darbību bez norēķināšanās ar karti. Šāda ērta funkcija pircējiem jau sen ir bijusi nepieciešamība un, kā liecina statistika, kļūst par stimulu pircējam tērēt vairāk naudas.

Tāpēc, ja jums ir vai plānojat to atvērt, noteikti iepazīstieties ar banku tarifiem un nosacījumiem tādu pakalpojumu sniegšanai kā pieņemšana.

Kas ir iegūšana

Pieņemšanas būtība ir skaidra, taču tās veidi atšķiras atkarībā no maksājuma veida un izmantotā aprīkojuma.

Tirgotāju iegāde

Šis ir visizplatītākais un pats pirmais bezskaidras naudas norēķinu veids, ko esam pieraduši redzēt un izmantot mazumtirdzniecības tīklos, degvielas uzpildes stacijās un kafejnīcās. Pērkot preces vai apmaksājot pakalpojumus, ievelkam magnētisko joslu vai ievietojam karti attiecīgajā ierīces slotā (POS terminālī) un dažu sekunžu laikā informācija tiek nolasīta, nepieciešamā summa tiek norakstīta no kartes. Maksājuma apstiprinājumam jābūt kartes īpašnieka parakstam uz čeka vai PIN koda ievadīšanai.

Interneta iegūšana

Šis iegūšanas veids ir īpaši izstrādāts tiešsaistes veikaliem un citām tirdzniecības vietām. Tās būtība ir tāda, ka jūs izvēlaties vēlamo produktu vai pakalpojumu un pēc tam noklikšķiniet uz "Maksāt". Jūsu priekšā atveras speciāla maksājuma forma, kurā jāievada kartes dati un jāapstiprina maksājums ar SMS kodu. Pēc tam, kad banka ir pārbaudījusi informāciju, vajadzīgā summa tiek norakstīta dažu sekunžu laikā. Tādējādi šis ir tas pats bezskaidras naudas norēķinu veids, tomēr šeit karte tiek nolasīta to neuzrādot, bet gan pēc personas informācijas.

Šāda veida iegūšana bieži vien ir atrodama ne tikai interneta veikalos, bet arī sociālajos tīklos, grupās, aplikācijās, kur nepieciešams attālināti norakstīt naudu no kartes. Un tieši šim nolūkam bankas šodien nodrošina tādu produktu kā virtuālā karte: jums tiek sniegta tikai informācija par maksājumu bez plastmasas nesēja.

Mobilo sakaru iegūšana

Šis ir moderns un salīdzinoši nesens iegūšanas veids. Mūsdienās to var atrast mazās mazumtirdzniecības vietās, mazās kafejnīcās, kafejnīcās, taksometros, kurjeros. Maksājuma mehānisms ir šāds: pārdevēja viedtālrunim vai planšetdatoram tiek pievienots īpašs lasītājs, kurā pircējs ievieto plastikāta karti un, mijiedarbojoties, tiek norakstīta nepieciešamā naudas summa. Tajā pašā laikā viedtālrunī vai planšetdatorā jābūt īpašiem iestatījumiem un maksājumu programmai.

Katra no iepriekšminētajām metodēm var lieliski iederēties noteiktā tirdzniecības darbības jomā un ļaus ērti pieņemt bezskaidras naudas maksājumus no pircējiem. Taču ne visas bankas var piedāvāt tik plašu pakalpojumu klāstu, nemaz nerunājot par visiem pieņemšanas veidiem.

Bet, ja jums jau ir norēķinu konts bankā, bet tur nenotiek pieņemšana vai tās nosacījumi jums nav piemēroti, varat droši pieslēgt šo pakalpojumu citā bankā, iestatījumos norādot nepieciešamos rekvizītus līdzekļu ieskaitīšanai.

Iegādes tarifu reitings individuālajiem uzņēmējiem un SIA

Pirms pieslēgt konkrētas iegūšanas pakalpojumu, ir nepieciešams izvērtēt nosacījumu priekšrocības. Zemāk mēs piedāvājam labāko piedāvājumu rangu.

Tirdzniecība

Tirgotāju pieņemšanu nodrošina gandrīz visas bankas, taču nosacījumi visur atšķiras.

Individuālo uzņēmēju apkalpošanas reitingā Tochka Bank ir 1. vietā. Šī banka jau sen ir sevi pierādījusi ar izdevīgu stāvokli klientiem – mazajiem un vidējiem uzņēmumiem. Šeit par pieņemamu cenu iespējams uzstādīt termināli un kredītkartes pārskaitījumus uz savu norēķinu kontu no 1,3 līdz 2,3% komisijas, atkarībā no apgrozījuma. Ja tie ir mazāki par 200 000 rubļu, tad jūs maksājat tikai par konta uzturēšanu plus 1,3% komisijas maksa. Līdzekļi tiek ieskaitīti uzreiz, un pieteikums pieslēgšanai tiek izskatīts tikai dažu minūšu laikā. Kas attiecas uz termināļa iegādi, to izmaksas sākas no 12 000 rubļu, vai arī jūs varat noorganizēt iemaksu plānu gadam par 1200 rubļiem.

Piedāvā vienlīdz izdevīgas likmes uzņēmumiem Tinkoff banka. Komisijas maksa par bezskaidras naudas karšu maksājumiem ir robežās no 1,59% līdz 2,69%. Ja apgrozījuma summa ir lielāka par 250 000 rubļu mēnesī, tad tiek iekasēta minimālā komisijas maksa - 1,59%. Nauda tiek ieskaitīta norēķinu kontā tajā pašā dienā. Tinkoff Bank termināļi tiek nodrošināti bez maksas. Tajā pašā dienā, kad iesniedzāt pieteikumu, varat arī izvēlēties sev ērtu ikmēneša maksājuma iespēju: pakešu shēmu vai procentus.

- Bankas modulis.

Bankas modulis pelnīti ieņem trešo vietu un ir orientēts uz klientu. Tās apstākļi ir ideāli piemēroti gan mazajiem uzņēmējiem, gan lielajiem SIA. Šeit jūs varat izvēlēties savam biznesam piemērotu termināli pilnīgi bez maksas, un, ja mēneša apgrozījums nav pietiekams, banka neiekasēs papildu pakalpojumu maksu. Komisijas maksa ir no 1,8% līdz 2,5%. Par Visa un MasterCard kartēm tiek iekasēti minimālie procenti. Negatīvā puse ir tāda, ka nauda kontā tiek ieskaitīta nākamajā darba dienā.

- Sberbank.

Pateicoties lielajam aktīvu skaitam, Sberbank ir līderis gandrīz visās banku pakalpojumu jomās. Kas attiecas uz komersantu pieņemšanu, dažiem uzņēmumiem tās nosacījumi var šķist izdevīgi, savukārt citiem - pārmērīgi dārgi, jo bankas politika paredz individuālu komisijas apstiprināšanu par termināļa apkalpošanu no 0,5% līdz 3%. Svarīgs ir arī reģions, kurā pakalpojums tiek sniegts, piemēram, Maskavai komisijas likme noteikta vismaz 1,9% apmērā. Turklāt jums būs vai nu jāiegādājas terminālis no Sberbank, vai arī jāmaksā par to ikmēneša īre no 1700 līdz 2200 rubļiem. Un, ja maksājumu summa mēnesī kartēs ir mazāka par noteikto, tad banka iekasē pakalpojumu maksu un pārskaita to paketes pakalpojumu shēmā, tas ir, vēl plus 1600 rubļu mēnesī.

- Alfa banka.

Alfa Bank nosacījumi vienmēr ir "zelta vidusceļš", un galvenais - apkalpošanas kvalitāte. Banka sniedz komersantu pieņemšanas pakalpojumu ar komisijas maksu no 1,9 līdz 2,1%. Nauda tiek ieskaitīta nākamajā dienā, bet patīkams bonuss ir bezmaksas aprīkojuma nodrošināšana, kas atbalsta bezkontakta maksājumu. Uzņēmumi, kuru mēneša apgrozījums pārsniedz 500 000 rubļu, var rēķināties ar minimālo komisijas maksu 1,9% apmērā.

Delo Bank ir vadošās bankas SKB internetbanka. Gandrīz visi tarifi, ieskaitot tarifus, ir īpaši izstrādāti ērtai un izdevīgai uzņēmējdarbībai. Šeit jūs varat instalēt un izmantot termināli tikai par 500 rubļiem, un komisijas maksa būs 1,8%, ja pārskaitījumu summa ir lielāka par 300 000 rubļu, 2%, ja summa ir mazāka par 300 000 rubļu un 2,2%, ja summa ir mazāka par 150 000 rubļu. Tajā pašā laikā līdzekļi tiek ieskaitīti vairākas reizes dienā, kas ir īpaši ērti, un, ja terminālis netiek izmantots, maksa par tā uzturēšanu netiek iekasēta.

Saskaņā ar federālo likumu Nr.112 jebkurai juridiskai personai, kuras gada apgrozījums pārsniedz 60 000 000 rubļu, ir jānodrošina pircēju maksājumu pieņemšana bezskaidras naudas veidā, tas ir, jābūt terminālim.

Internets

Tagad pāriesim pie interneta iegūšanas nodrošināšanas rentabilitātes izvērtēšanas.

- UBRD.

Pirmo vietu starp visām bankām ieņem UBRD. Pēc analītiskās aģentūras domām, banka izceļas ar visvairāk labvēlīgi apstākļi Interneta iegūšanas nodrošināšana. Komisijas apmērs par līdzekļu ieskaitīšanu ir tikai 1,9%, savukārt banka neiekasē papildu maksu, un pakalpojums ir iekļauts izvēlētajā tarifu plānā. Ērtība, sazinoties ar UBRD, ir tāda, ka maksājumu moduli varat instalēt pats 5 minūšu laikā.

- Bankas modulis.

Ja jums ir interneta vietne preču pārdošanai vai pakalpojumu sniegšanai, tad Moduļu bankas noteikumi jūs varētu interesēt. Šeit nav jāmaksā papildu maksa par pakalpojumu, jums būs jāmaksā tikai komisija par līdzekļu izņemšanu norēķinu kontā: 2,4% mēneša apgrozījumam līdz 1 miljonam rubļu, 2,3% - no 1 miljona līdz 5 miljoniem rubļu, 2,2% ar apgrozījums pārsniedz 5 miljonus rubļu. Tajā pašā laikā banka pati maina likmi uz leju, ja jūsu apgrozījums ir pieaudzis.

- Tinkoff.

Tā kā Tinkoff ir viena no vadošajām bankām Krievijā, tās arsenālā vienkārši nav. Komisija par līdzekļu ieskaitīšanu pēc pircēju maksājuma ir atkarīga no tarifa, par kādu tiek apkalpots individuālais uzņēmējs vai SIA: "Vienkāršajam" - 2,69%, "Advanced" - 2,49%, "Profesionālam" - 2,19%. Bet, ja jums ir konts citā bankā, komisijas maksa palielinās līdz 2,79%, un to var samazināt, ja apgrozījums pārsniedz 5 miljonus rubļu. Šāda pakalpojuma pieslēgšana saskaņā ar Tinkoff Bank noteikumiem prasīs aptuveni 2 dienas.

- Alfa banka.

Alfa banka piedāvā divas iespējas, kā apkalpot pieņemšanu internetā: pirmais ir 2,4% no pārskaitījumu summas, bet naudas līdzekļi norēķinu kontā tiek ieskaitīti nākamajā dienā, otrs ir 3,5%, bet pārskaitījumi kontā tiek atspoguļoti uzreiz. . Tajā pašā laikā gan pirmajā, gan otrajā gadījumā nav pieslēguma un uzturēšanas maksas. Arī Alfa Bank saviem klientiem sniedz atbalstu visu diennakti.

- Raiffeisenbank.

Raiffeisenbank ir arī interneta pieņemšana. Saskaņā ar oficiālajā tīmekļa vietnē sniegtajiem nosacījumiem komisijas maksa ir tieši atkarīga no apgrozījuma. Nav abonēšanas maksas, un par pieslēgumu nekas nav jāmaksā. Tikai 4 dienu laikā banka sniegs Jums servisu un vienlaikus garantēs pilnīgu drošību, kā arī aizsardzību pret krāpnieciskiem darījumiem. Neskatoties uz to, ka nauda tiek ieskaitīta nākamajā dienā, Raiffeisenbank palīdz tikt galā ar naudas iztrūkumiem.

- Punktu banka.

Tas ir zemāks servisa ziņā, taču joprojām izceļas uz citu Krievijas banku fona un ir iekļauts labāko piedāvājumu TOPā. Šeit viņi piedāvā no 2,8% līdzekļu ieskaitīšanai kontā, neatkarīgi no apgrozījuma, tomēr Jūsu skaidras naudas norēķinu tarifu plāns joprojām var ietekmēt likmi. Turklāt banka kontrolē operācijas panākumus un automātiski nosūta līdzekļus uz kontu.

Mobilais

Mobilā pieņemšana bankās vēl nav kļuvusi tik izplatīta kā tirdzniecības darījumu pieņemšana, taču salīdzināsim labākos nosacījumus no esošajiem piedāvājumiem:

- UBRD.

Ural Bank piedāvā pilnu pakalpojumu klāstu juridiskām personām, tostarp mobilo sakaru iegūšana. Šeit jūs varat izmantot pieņemšanu pilnīgi bez maksas, tomēr banka par līdzekļu ieskaitīšanu norēķinu kontā iekasēs maksu no 2 līdz 2,5% atkarībā no apgrozījuma. Mazākais procents ir noteikts apgrozījumam virs 3 miljoniem rubļu, bet lielākais - mazāks par 100 000 rubļu. Jums būs jāmaksā vienreizēja maksa par LifePay aprīkojuma nodrošināšanu - 8390 rubļi. Nauda tiek ieskaitīta nākamajā darba dienā.

- Bankas modulis.

Pēc komisijas lieluma otrajā vietā ir Modul Bank, kuras politika ir pielāgota individuālo uzņēmēju un juridisko personu darbam. Mobilā iegūšana tiek nodrošināta, pamatojoties uz sadarbību ar PayMe partneri. Saskaņā ar bankas noteikumiem komisija ir 2,25-2,75% robežās un ir atkarīga arī no mēneša apgrozījuma. Termināļa nodrošināšana maksās 7700 rubļu. Terminālis ir aprīkots ar bluetooth, tāpēc tālrunis vai planšetdators nav jānodod klientam, kas palielina norēķinu drošību.

- Punktu banka.

Atbilstoši Tochka Bank tarifiem komisijas maksa būs ne vairāk kā 2,5%, savukārt konta apgrozījumam prasības nav izvirzītas. Pakalpojuma aktivizēšana, kā arī ikmēneša pakalpojums ir bez maksas. Jūs maksājat tikai par naudas pārskaitījumu uz kontu. Tomēr ir neliels mīnuss - nauda kontā tiek ieskaitīta trīs dienu laikā un par termināļa nodrošināšanu būs jāmaksā 8490 rubļi. Terminālis darbojas pat pēc bezkontakta maksājumu shēmas.

- Alfa banka.

Alfa Bank slēdz mūsu vērtējumu par labākajiem nosacījumiem mobilās pieņemšanas nodrošināšanai. Komisijas maksa par maksājumu veikšanu būs no 2,5 līdz 2,75%, bet ne mazāk kā 3,5 rubļi par darījumu. Alfa Bank strādā ar PayMe termināļiem, kuru izmaksas ir 8700 rubļu. Pieņem visu veidu kartes, un līdzekļi tiek ieskaitīti nākamajā dienā. Nav prasību par minimālo apgrozījumu un abonēšanas maksu.

Atsevišķi ir vērts pieminēt tik ērtu pakalpojumu ar izdevīgiem nosacījumiem kā 2Can. Šī nav banka, bet gan sistēma, kas nodrošina dažādus maksājumu pakalpojumus, tostarp mobilās pieņemšanas izmantošanu. Darbības procedūra ir līdzīga, tikai nepieciešams terminālim piesaistīt bankā atvērtu norēķinu kontu. Par šādiem pakalpojumiem 2Can ņem tikai 2,3% komisijas maksu neatkarīgi no apgrozījuma, un terminālis maksās 7990 rubļus. Bez papildu maksas un ātrs savienojums.

. Kas vada un kam pieder banka")